8, பணவீக்கவிகிதம் - ஒரு எளிய அறிமுகம்

எவ்வளவு

பணம் கையில் இருந்தால் நீங்கள் பாதுகாப்பாக உணருவீர்கள் என்று கேட்டால், அநேகமாக ஒரு கோடி ரூபாய் என்ற பதில் வருவதற்கான

சாத்தியக்கூறுகள் மிக அதிகமாக இருக்கும்.

அப்படி

அந்த ஒரு கோடி ரூபாயை எப்படி சேமிப்பது என்பதைப் பற்றிய எனது கருத்துக்களை இங்கே

பதியலாம் என்று நினைக்கிறேன்.

உலகின்

மிகப் பெரும் உண்மைகள் எல்லாம் எப்போதும் மிக எளிமையாகவே இருக்கிறது, நாம்தான் அதனை மிகக் கடுமையாக முயன்று கடினமாக ஆக்கிக்

கொண்டு இருக்கிறோம். சிறுவயதில் நாம் அனைவரும் படித்த ஓன்று தான் "சிறுதுளி

பெருவெள்ளம்" என்று, அப்படி சிறுகச் சேமித்து சரியாக முதலீடு செய்வதைப்

பற்றிதான் நாம் இதில் பேசப் போகிறோம்.

மிக

நிச்சயமாக பணம் சம்பாதிப்பதைப் பற்றி இதில் எதையும் நாம் பேசப் போவது இல்லை.

அதிலும் லாட்டரி சீட்டு குலுக்கலில் வெற்றி பெறுவது, குதிரைப் பந்தயம் போன்ற சூதாட்டங்களைப் பற்றியோ அல்லது முறையற்ற, சட்டத்திற்கு புறம்பான, தார்மீக வழிக்கு மீறிய வழியைப் பற்றி நாம் இதில் பேசப்

போவது இல்லை. மல்டி லெவல் மார்கெட்டிங், நிலத்தை வாங்கி விற்பது, இல்லை பகுதி நேர வேலை என்ற எத்தனைப் பற்றியும் நாம் இதில்

பேசப்போவது இல்லவே இல்லை.

முறையான வழியில் சம்பாத்தித்து, அதில் குறையில்லாமல் வசதியாக வாழ்ந்து, சம்பாதிக்கும் பணத்தை சரியாக சேமிப்பது பற்றி, அந்தச் சேமிப்பை முதலீடு செய்வதைப் பற்றி, அந்த முதலீடு செய்வதில் கவனம் கொள்ள வேண்டிய விசயங்களைப்

பற்றியே இதில் பேசப் போகிறோம்.

பணம் ஒன்றே எல்லாப் பிரச்சனைக்கும் தீர்வு

இல்லை என்பதை நான் ஏற்றுக்கொள்ளும் போது, பணம் இல்லாருக்கு இவ்வுலகம் இல்லை என்பதையும் நான் ஒத்துக்

கொள்கிறேன். தேவையான அளவிற்கு உலகில் பொருள்களும் வாய்ப்புகளும் நிறைந்து

இருக்கிறது என்பதை நான் ஏற்றுக் கொள்கிறேன்.

நினைவில் கொள்க : இதில் எழுத இருக்கும் விஷயங்கள் எல்லாம்

எல்லோருக்கும் பொருந்தி வரும் என்று ஆகாது. உங்கள் கனவுகள், உங்கள் தேவைகள், உங்கள் முதலீட்டின் மேல் நீங்கள் எதிர்நோக்கும் வட்டி

அல்லது வருமானம், அதற்காக நீங்கள் சந்திக்கத் தயாராக இருக்கும் இடர்கள்

(ரிஸ்க்) என்பது எல்லோருக்கும் ஓன்று போலவே இருக்காது. இங்கே ஒரே அளவு

அனைவருக்கும் பொருந்தாது. எனவே இந்தத் தொடரை ஒரு ஆரம்பநிலை வழியாட்டியாக மட்டுமே

எடுத்துக் கொள்ளுங்கள்.

நாள்தோறும் பல மனிதர்கள் இறப்பதைப் பார்த்தபின்னரும், தான் நிரந்தரமாக இருப்போம் என்று மனிதன்

எண்ணுவதுதான் உலகின் ஆச்சரியமான விஷயம்

யக்ஷப்ரச்னம் - மகாபாரதம்.

பணத்தை சேமிக்கும் வழியைக் கேட்டால், காப்பீடில் சேர்ந்து செலவழிக்கும் வழியை ஏன் பேச

ஆரம்பிக்கிறோம் என்ற கேள்வி வருகிறது அல்லவா ? எப்படி அஸ்திவாரம் இல்லாமல் ஒரு கட்டடம் கட்ட முடியாதோ அது

போலவே காப்பீடு இல்லாமல் முதலீட்டைப் பற்றி பேச முடியாது.

நீங்கள் சமீபத்தில் எப்போது ஆயுள் காப்பீடு

செய்து கொண்டீர்கள் ? அப்போது அந்த காப்பீடு நிறுவனத்தின் முகவர் என்ன சொல்லி

உங்களிடம் கையெழுத்து வாங்கினார் ?

வரியை சேமிக்கலாம் என்றா ? இல்லை உங்கள் குழந்தையின் பெயரில் காப்பீடு செய்யுங்கள், அந்தக் குழந்தை வளர்ந்து சரியான வயதில் படிக்க வைக்க, திருமணம் செய்து கொடுக்க பணம் கிடைக்கும் என்றா ? இல்லை வருடம் ஐந்தாயிரம் வீதம் முதலீடு செய்தால் இருபது வருடங்கள் கழித்து உங்களுக்கு நீங்கள்

செலுத்திய ஒரு லட்ச ரூபாய் இரண்டு லட்சமாக கிடைக்கும் என்றா ? வாருங்கள், உங்களுக்காகத்தான் இந்தப் பகுதி.

காப்பீடு என்பது ஒருபோதும் வாங்கப் பட மாட்டாது

அது எப்போதும் விற்கப்படவே வேண்டும்

காப்பீடு

நிறுவன முகவர்களுக்கு கற்றுக் கொடுக்கப்படும் முதல் பாடமே இதுதான். அதனாலே பல

முகவர்கள் வாடிக்கையாளர்கள் தலையில் அமர்ந்து காப்பீடை விற்கிறார்கள்.

இறப்பு

என்பது உறுதி, ஆனால் அது நமக்கு வரவே வராது என்பது தான்

பொதுவாக மனித மனதின் நம்பிக்கை. அதுவும் நீங்கள் இறந்து போனால் உங்கள்

குடும்பத்திற்கு பணம் கிடைக்கும் என்று பேச ஆரம்பித்தால், ஒரு சராசரி இந்தியனால் கோபப்படாமல் இந்தப் பேச்சை கேட்கவே

முடியாது.

உங்களைச்

சுற்றிப் பாருங்கள், சராசரி இந்தியனின் ஆயுள் அதிகமாகி இருக்கிறது. ஆனால்

முப்பதுகளின் மத்தியில், நாற்பதின் ஆரம்பத்தில், ஐம்பதின் அருகில் நமக்குத் தெரிந்தவர்கள் எத்தனை பேர் மரணம்

அடைந்து இருக்கிறார்கள். பல நேரங்களில் வெளி உலகம் தெரியாத மனைவி, படிப்பை முடிக்காத பிள்ளைகள், வயதான பெற்றோர்கள், கட்டி முடிக்கப்படாத வீட்டுக் கடன் இத்தோடு முடிவையாத

கனவுகள் என்று அவர்கள் குடும்பம் சந்திக்கும் சவால்களை நினைத்துப் பாருங்கள்.

அநேகமாக உங்கள் குடும்பத்தின் ஒரே வருமானம் ஈட்டும் உறுப்பினராக நீங்கள் மட்டுமே

இருப்பீர்கள்.

கூட்டுக்

குடும்பம் என்ற அமைப்பே சிதைந்து போய் இருக்கும் இன்றைய காலகட்டதில் நீங்கள் இல்லை

என்றால் உங்கள் குடும்பம் என்ன நிலைமைக்கு ஆளாகும் என்பதை ஒரு நிமிடம்

யோசியுங்கள்.

நெருப்பென்றால்

வாய் வெந்து விடாது நண்பர்களே, ஆனால் நாம் சற்றே சுதாரிப்பாக இருப்பதில் தவறு இல்லை

அல்லவா. காப்பீட்டின் பல் வேறு வடிவங்களை நாம் சற்றே உற்று நோக்குவோம்.

ஒரு

சமுதாயத்தில் அல்லது ஒரு குழுவில் உள்ள மிகச் சிலருக்கு ஏற்படும் பொருளாதார

இழப்பை அந்தக் குழுவில், சமுதாயத்தில் உள்ள அனைவரும் பகிர்ந்து கொள்ளும் முறைதான்

காப்பீட்டின் உட்கருத்து.

உதாரணமாக ஒரு கிராமத்தில் நூறு வீடுகள் இருக்கின்றன என்று

எடுத்துக்கொள்வோம். ஒவ்வொரு வீடும் ஆயிரம் ரூபாய் மதிப்பு உடையவை. எதோ ஒரு

காரணத்தால் ஒவ்வொரு வருடமும் இரண்டு வீடுகள் வசிக்க இயலாமல் போய் விடுகிறது.

அந்த வீடுகளின் உரிமையாளர்களுக்கு ஏற்படும் பொருளாதார இழப்பு என்பது ரூபாய்

இரண்டாயிரம். இதனை அந்த நூறு வீட்டின் உரிமையாளர்களும் பகிர்ந்து கொள்வது என்றால்

அவர்கள் அனைவரும் இருபது ரூபாய் பங்களிப்பு செய்தால் போதும் அல்லவா. இப்படிதான்

காப்பீடு நிறுவனங்கள் செயல்படுகின்றன. பல மக்களின் பங்களிப்பைக் கொண்டு சிலருக்கு

ஏற்படும் நட்டத்தை ஈடுகட்டும் பணியே காப்பீடு நிறுவனங்களின் பணி.

மனித வாழ்வில் இரண்டு பிரச்சனைகள் வரலாம்.

1. மிகச் சிறிய வயதில் ஒருவர் இறக்கநேரிடலாம்

2. மிக அதிகமான ஆயுளோடு ஒருவர் உயிர்வாழலாம்.

முதல் நிலையில் அவரது குடும்பத்தினருக்கு

பொருளாதார ரீதியில் உதவி தேவைப்படலாம். இரண்டாவது நிலையில் அவருக்கே வாழ்க்கையைக்

கொண்டு செல்லப் பணம் தேவைப்படலாம். இதற்கு ஆயுள் காப்பீடு எவ்வாறு உதவும் என்பதைப்

பார்ப்போம்.

அநேகமாக நம் அனைவருக்கும் ஒரு இரண்டு சக்கர வண்டியோ இல்லை நான்கு சக்கர

வண்டியோ வாங்கிய அனுபவம் இருக்கும். அப்போது அந்த வண்டிக்கு காப்பீடு செய்து

இருப்போம். அந்தக் காப்பீடு என்பது அந்த வண்டியின் விற்பனை விலைக்கே

செய்வோம்.எந்தப் பொருளுக்கும் அதிகபட்சமான காப்பீடு என்பது அதன் விற்பனை விலைதான்.

அப்படி என்றால் மனித உயிருக்கு விலை என்ன ? அதனை எப்படி நிர்ணயம் செய்வது. இந்தக் கேள்விக்கான பதிலை

காப்பீடு செய்யப்படும் மனிதரின் வருமானத்தை வைத்து நிறுவனங்கள் முடிவு செய்கின்றன.

நாம் உரிய முறையில் காப்பீடு செய்து கொண்டு

இருக்கிறோமா என்பதனை எப்படிக் கண்டுகொள்வது. இதற்க்கு ஒரு எளிய வழி இருக்கிறது.

உதாரணமாக நான் மாதம் ஒரு லட்ச ரூபாய்

சம்பாதிக்கிறேன் என்று வைத்துக் கொள்வோம். இதில் உத்தேசமாக எழுவது சதவிகிதம்தான்

என் குடும்பத்திற்கு வந்து சேரும். மீதி உள்ள முப்பது சதவிகிதம் பணம் பொருளீட்ட

செலவாகிவிடும். வருமான வரியாகவோ, நான் பணிசெய்யும் நிறுவனத்திற்கு போய் வரும் போக்குவரத்து

செலவாகவோ, என் வேலைக்காக நான் அணியும் உடைகள் என்று

இந்தப் பணத்தை நான் செலவு செய்து விடுகிறேன்.

ஒரு வேலை நாளை நான் இல்லை என்றால், இந்த எழுவது சதவிகித அளவிலான பணம் என் குடும்பத்திற்கு

மாதாமாதம் வரும் என்றால், அவர்கள் பொருளாதாரச் சிக்கல் இல்லாமல் இருப்பார்கள் அல்லவா ?

எவ்வளவு ஒரு தொகையை முழுவதும் பாதுகாக்கப்

பட்ட முதலீட்டில் இட்டு, அதன் வட்டி வருமானம் இந்த எழுவது சதவிகித வருமானத்தை

அளிக்குமோ அந்தத் தொகையே என் உயிரின் மதிப்பாக இருக்க முடியும், அந்த அளவிற்கு நான் ஆயுள் காப்பீடு செய்து கொள்ள வேண்டும்.

உதாரணமாக

மாத வருமானம்

1,00,000

என் செலவுகள்

30,000

குடும்பத்திற்கு கிடைப்பது

70,000

இன்றைய நிலையில் தேசியமயமாக்கப்பட்ட

வங்கிகளில் கிடைக்கும் வட்டி விகிதம் 8%.

என் குடும்பத்தின் தேவை ஒரு ஆண்டிற்கு

8,40,000

ஏறத்தாழ ஒரு கோடி ரூபாய் என் குடும்பத்திற்கு

என்று வங்கியில் முதலீடாக இருந்தால் இந்த அளவு பணம் அவர்களுக்குக் கிடைக்கும்.

ஆக, ஏறத்தாழ சரியான அளவிலான ஆயுள் காப்பீடு என்பது

குறைந்தபட்சமாக வருடவருமானத்திற்கு பத்து மடங்கு. ஆனால் உலக அளவில்

நோக்கும்போது 8% வருட வட்டி என்பது மிக அதிகம். இது

நிச்சயமாகக் குறைவதற்கான சாத்தியக்கூறுகள் உண்டு. மேலும் பணவீக்க விகிதத்தையும்

கணக்கில் எடுத்துக் கொண்டால், குறைந்த பட்சமாக உங்கள் வருட வருமானத்திற்கு இருபது மடங்கு

காப்பீடு தேவை என்று வல்லுனர்கள் பரிந்துரை செய்கின்றனர்.

உங்கள் வருட வருமானம் என்ன ?

உங்களின் மொத்த ஆயுள் காப்பீடு எவ்வளவு ?

ஆமாம், ஒரு லட்ச ரூபாய் மாத வருமானத்தில் ஒரு கோடி ரூபாய்க்கு

காப்பீடு செய்யவேண்டும் என்றால், அதற்கான ப்ரீமியம் எவ்வளவு இருக்கும் ?

உங்கள் வயது முப்பத்தி ஐந்து என்றால், நீங்கள் காப்பீடு செய்யும் காலம் முப்பது வருடங்கள் என்றால்

நீங்கள் செலுத்தும் தொகை வருடம் ஒன்றுக்கு ஏறத்தாழ ஐந்து லட்சம் வரை வரும்.

வருட வருமானம்

: பனிரெண்டு லட்சம்

உங்கள் செலவு

: முன்றரை லட்சம்

காப்பீடுக்கான தொகை : ஐந்து லட்சம்.

சம்பாதிக்கும்

பணத்தில் பாதிக்குப் பாதி , காப்பீடு செய்ய என்று எடுத்து

வைத்துவிட்டால் அப்புறம் எப்படி மற்றச் செலவுகளைச் செய்ய ? கணக்கு

இடிக்கிறது இல்லையா. இதைச் சற்றே ஒரு பக்கமாக வைத்து விட்டு காப்பீடு நிறுவனங்கள் எவ்வாறு

வேலை செய்கிறது என்பதைப் பார்ப்போம்.

பலரிடம் இருந்து பணம் பெற்று, சிலருக்கு ஏற்படும் பொருளாதார இழப்பை ஈடு செய்வதுதான்

காப்பீடு நிறுவனங்களின் வேலை என்று முன்னர் பார்த்தது உங்களுக்கு ஞாபகம்

இருக்கும். இந்த சேவையைச் செய்ய காப்பீடு நிறுவனங்கள் ஆள்களை வேலைக்கு வைக்க

வேண்டும், அவர்களுக்கு சம்பளம் கொடுக்க வேண்டும், அதற்கான அலுவலகம், அதற்கான வாடகை, மற்றச் செலவுகள் இவை எல்லாம் இருக்கிறது அல்லவா. இந்தச்

செலவுகளை அந்த நிறுவனம் எவ்வாறு ஈடுகட்டும் ? அந்தச் செலவுகளையும் நாம்தான் கொடுக்கிறோம்.

இருபது வருடங்கள் நீங்கள் பணம் கட்டினால், அந்தக் காலம் முடிந்தபின் நீங்கள் கட்டிய பணம் வட்டியோடு

திரும்பி வரும் என்றுதானே காப்பீடு நிறுவனத்தின் முகவர்கள் உங்களுக்கு

சொல்லிருக்கிறார். உங்களுக்கு மீண்டும் திரும்பி வரும் அந்தப் பணம் எங்கே இருந்து

வருகிறது என்பதை நீங்கள் அறிவீர்களா ?

இருபது வருடங்களுக்கு நீங்கள் ஒரு லட்ச

ரூபாய்க்கு காப்பீடு செய்து கொண்டால், நீங்கள் வருடம் ஒன்றுக்கு ஐயாயிரம் ரூபாய்க்குக்

குறைவாகத்தானே பணம் கட்ட வேண்டி இருக்கும். நீங்கள் வருடாவருடம் அளிக்கும்

பணத்திற்கு வட்டியைக் கணக்கிட்டால் நீங்கள் செலுத்தும் தொகை இன்னும் குறைவாகத்தானே

இருக்க வேண்டும். ஆனால் நீங்கள் செலுத்தும் தொகை அதிகமாகத்தானே இருக்கிறது. அது

ஏன் ?

இங்கேதான் நீங்கள் காப்பீடு நிறுவனங்கள்

எவ்வாறு வேலை செய்கிறது என்பதனைப் புரிந்து கொள்ள வேண்டும். நாம் கட்டும்

ப்ரீமியம் தொகை மூன்று பிரிவுகளைக் கொண்டது.

1. காப்பீடுக்கான தொகை

2. நிறுவனத்தின் செலவுகளுக்கான தொகை

3. முதலீடு செய்யப்படும் தொகை.

யாரோ சிலருக்கு ஏற்படும் பொருளாதார இழப்பை

இந்தக் காப்பீடுக்கான தொகையில் இருந்தே நிறுவனங்கள் திருப்பித் தருகின்றன.

நிறுவனத்தின் செலவுகள் அதற்காக ஒதுக்கப் படும் தொகையில் இருந்து செய்யப்படுகிறது.

முதலீடு செய்வதற்காக ஒதுக்கப் படும் தொகையும்

அந்த முதலீட்டினால் கிடைக்கும் வருவாயும்தான் காப்பீடு முதிவடையும்போது

வாடிக்கையாளர்களுக்குத் திருப்பி அளிக்கப் படுகிறது. பொருளாதார பயன்பாடு உள்ள ஒரு

பொருளுக்கு எந்த வகையில் எல்லாம் இழப்பு வரலாம் என்பதை கணித முறையில் கணிக்கும்

வல்லுனர்கள் எந்த அளவு பணம் பெற்றுக் கொண்டால் இழப்பை ஈடுகட்டி, வாடிக்கையாளர்களுக்கு குறிப்பிட்ட கால முடிவில் பணம்

திருப்பித் தரமுடியும் என்பதை முடிவு செய்கிறார்கள். இந்த வல்லுனர்களுக்கு அக்சோரியல்கள் என்று பெயர். மிக அதிகமான வருமானம் தரும்

துறைகளில் இதுவும் ஓன்று.

நாம் அறிந்துகொள்ள வேண்டிய ஒரு முக்கியமான

உண்மை என்றால்

காப்பீடு என்பது எதிர்பாராமல் ஏற்ப்படும்

இழப்பை ஈடுசெய்ய மட்டுமே தவிர காப்பீடு என்பது சேமிப்புக்கான வழிமுறை இல்லை.

அநேகமாக ஆயுள் காப்பீடு முகவர்கள் பேசாத ஒரு

காப்பீடுத் திட்டம் ஓன்று உள்ளது. முழுவதும் இழப்பை மட்டுமே ஈடு கட்டும் திட்டம்

அது. ஆங்கிலத்தில் அதனை TERM INSURANCE என்று சொல்லுவார்கள். நான் என் உயிரை

குறிப்பிட்ட தொகைக்கு காப்பீடு, குறிப்பிட்ட கால அளவிற்கு காப்பீடு செய்து கொள்ளலாம்.

அந்தக் குறிப்பிட்ட காலம் வரை நான் ப்ரீமியம் செலுத்தி வர வேண்டும். அந்தக் கால

அளவிற்கு உள்ளாக நான் உயிர் இழக்க நேர்ந்தால் காப்பீடு நிறுவனம் அந்தப் பணத்தை

நான் ஏற்க்கனவே நியமித்து உள்ள என் உறவினருக்கு அளிக்கும். ஆனால் ஒப்பந்த காலம்

தாண்டி நான் உயிரோடு இருந்தால் நான் கட்டிய பணம் எதுவும் எனக்குத் திரும்பிக்

கிடைக்காது.

ஏற்றுக்கொள்ளவே முடியவில்லை அல்லவா ?

சரி நமது வண்டிக்கு வருடாவருடம் காப்பீடு

செய்கிறோம், ஏதாவது விபத்து நடந்தால் மட்டும்தானே இழப்பீடு

கிடைக்கிறது. இல்லை என்றால் நாம் எந்தக் கேள்வியும் கேட்காமல் அடுத்த வருட

பிரீமியத்தை கட்டத்தானே செய்கிறோம். அப்போது அதே எண்ணத்தை ஏன் ஆயுள்

காப்பீடுக்கும் கொண்டு செலுத்தக் கூடாது ?

இந்திய ஆயுள் காப்பீடுக் கழகம் (Life Insurance

Corporation of India) உருவாக்கப்பட்ட

போது, அதாவது பல ஆயுள் காப்பீடு நிறுவனங்களை

தேசியமயமாக்கி ஒன்றாக இணைத்த போது, பொதுமக்களின் சேமிப்பை ஊக்குவித்து, அதை அரசாங்கத்தின் வசம் சேர்த்து, அதனை வைத்து பல்வேறு கட்டமைப்பு வசதிகளைச் செய்து தர வேண்டி

இருந்தது. அது போக காப்பீடு செய்துகொண்டவர் இறந்து போனால் அதற்க்கு இழப்பீடு

கிடைக்கும் என்பதனை நேரடியாகச் சொல்ல இயலாத நிலை இருந்தது. எனவே ஆயுள் காப்பீடு

என்பது ஒரு சிறந்த சேமிப்பாக மட்டுமே மக்களிடம் மீண்டும் மீண்டும் கூறப்பட்டது.

மாதம் ஒன்றிக்கு ஐம்பதாயிரம் தேவைப் படும்

ஒரு குடும்பத்திற்கு, அந்தக் குடும்பத்தின் சம்பாதிக்கும் உறுப்பினர் இழப்பால்

பத்து லட்சம் ரூபாய் காப்புத்தொகையாகக் கிடைத்தாலும், அந்தப் பணம் அக்குடும்பத்தின் இரண்டு வருடத்தேவையைக் கூட

பூர்த்தி செய்யாது.

பொருளாதாரத்தில் சுயசார்ப்பு

அடையநினைப்பவர்கள் செய்ய வேண்டிய முதல் வேலை, சரியான அளவில் தங்களைக் காப்பீடு செய்து கொள்வதுதான். இதனை

சிறுவயதில் ( முப்பது வயதிற்கு உள்ளாக) செய்து கொண்டால் ப்ரீமியம் தொகை மிகக்

குறைவாகவே இருக்கும்.

மற்றைய அசையும் அசையாச் சொத்துகள் போலல்லாது

மனித உயிரின் மதிப்பு வயது ஏற ஏறக் கூடும். உங்கள் வருடவருமானதைக் கணக்கிட்டு

அதற்குத் தகுந்ததுபோல உங்கள் ஆயுள் காப்பீட்டை உயர்த்திக் கொள்ளுங்கள்.

வீடு கட்டுவது போன்ற பெரும் முதலீட்டில், பெரிய அளவு கடன் வாங்கும் போது, அந்தக் கடனின் அளவிற்கு தனியாகக் காப்பீடு செய்து

கொள்ளுங்கள்.

வருடம்

1990.

வரலாற்று காணாத பொருளாதார நெருக்கடியில்

இந்தியா சிக்கி இருந்தது. இறக்குமதி செய்யப் பட்ட பொருள்களுக்கு தருவதற்கு அரசிடம்

பணம் இல்லை. அரசின்வசம் இருந்த தங்கத்தை அடகு வைத்து, அதன் மூலம் பெறப்பட்ட பணத்தைக் கொண்டு அரசு அந்த நிலையைச்

சமாளித்து. பொதுவுடைமை, சோசலிசம் என்ற நிலை மாறி, உலகமயமாக்கல், தாரளமயமாக்கல், தனியார்மயமாக்கல் என்ற பொருளாதாரக் கொள்கைக்கு நாடு தன்னை

மாற்றிக் கொண்டது. அதனால் ஏற்ப்பட்ட விளைவுகளைப் பற்றி விவாதிக்கும் இடம் இது

இல்லை. ஆனால் அந்தக் காலகட்டத்தில் ஏற்ப்பட்ட சில மாறுதல்கள் நாம் பேசும்

பொருளையும் நேரடியாகப் பாதிக்கும் என்பதால் அதனைப் பற்றி மட்டும் நாம் பேசுவோம்.

உலகமயமாக்கலைத் தொடர்ந்து இரண்டு முக்கியமான

மாறுதல்கள் ஏறப்பட்டது. ஓன்று கூட்டுக்குடும்ப வாழ்க்கைமுறை அநேகமாக இல்லாமல்

போனது. திரும்பும் இடமெல்லாம் முதியோர் இல்லங்கள் உருவாக ஆரம்பித்தன. வயதான

காலத்தில் தன் பிள்ளைகள் தங்களைப் பார்த்துக் கொள்வார்கள் என்ற நம்பிக்கை இல்லாமலே

போய், உயிர்வாழும் காலம் வரைக்கும் தேவையான

பணத்தைக் கையில் வைத்துக் கொள்ளவேண்டும் என்ற சிந்தனை உருவாகத் தொடங்கியது.

கல்வி மற்றும் மருத்துவச் சிகிச்சை என்ற

சேவைகளில் இருந்து அரசுகள் மெல்ல மெல்ல வெளியேறி, அங்கே தனியார்கள் உள்ளே வரத்தொடங்கினார்கள். தரமான

கல்வியும், தரமான கனிவான மருத்துவச் சேவையும் சாதாரண

மக்களுக்கு எட்டாத விசயங்களாக மாறத் தொடங்கின.

இதோடு இணைந்து மக்களின் சிந்தனையில் ஒரு

மாற்றம் வர ஆரம்பித்தது. நமது பெற்றோர்கள் அநேகமாக ஒரே நிறுவனத்தில் பணியாற்றத்

தொடங்கி, அங்கேயே இருபது அல்லது முப்பது வருடங்கள்

பணியாற்றி, அங்கேயே ஓய்வு பெற்றுக் கொண்டு இருந்தனர்.

ஆனால் இப்போது நம்மில்பலர் ஐந்து ஆண்டுகளுக்கு ஒருமுறை நிறுவனம் விட்டு நிறுவனம்

மாறிக் கொண்டு இருக்கிறோம். இதனால் ஓய்வுக்கான சேமிப்பு நிதி ( Pension &Provident

Fund ) என்பன அநேகமாக இல்லாமலே போய்விடுகிறது.

மாறிவிட்ட இந்தச் சூழ்நிலையில் ஒரே ஒரு அறுவைச் சிகிச்சை என்பது பல குடும்பங்களைத்

தாங்கமுடியாத பொருளாதாரச் சிக்கல்களில் தள்ளிவிடுகின்றது.

மாறிவிட்ட வாழ்க்கைமுறை, தொற்றாத பல உடல்நலக்குறைவை உருவாக்குவதில் முக்கியப் பங்கு

வகிக்கிறது. நீண்ட பயணம், வேலையில் உருவாகும் மன அழுத்தம், நேரம் கடந்த உணவு, உணவில் உள்ள ரசாயனங்கள் இவை எல்லாம் இந்தச் சிக்கல்களை

இன்னும் விரைவுபடுத்துகின்றன. முப்பது வயது தாண்டிய பலரும் இன்று இரத்தக் கொதிப்பு, சர்க்கரை நோய், இதயநோய், எலும்பு தேய்மானம் என்ற பல உடல்நலக்குறைவால் பாதிக்கப்பட்டு

உள்ளனர்.

பல அலுவலங்கள் தங்கள் ஊழியருக்கு மருத்துவக்

காப்பீடைச் செய்து தந்து இருக்கின்றன. ஆனாலும், வேலை மாற்றம் என்று வரும்போது, சேருகின்ற புதிய நிறுவனத்தில் மருத்துவக்காப்பீடு இருக்கும்

என்று எதிர்பார்க்க முடியாது. மேலும் இன்றைய நிலையில் பல நிறுவனங்கள் நாற்பது

வயதிற்கு மேலே உள்ள ஊழியர்களை பணியில் இருந்து அனுப்பிவிட்டு, அந்த இடத்தைப் புதியவர்களை வைத்து நிரப்பும் போக்கும்

அதிகமாகிக் கொண்டு இருக்கிறது. அந்த நிலையில் கிடைக்கின்ற வேலையை எடுத்துக்

கொள்ளவோ அல்லது தனியாகப் பணியாற்றவேண்டிய சூழலோ பலர் இன்று சந்திக்கும்

யதார்த்தமாக இருக்கின்றது.

எனவே சம்பாதிக்க ஆரம்பித்த உடனேயே, தனியாக நமக்காக ஒரு மருத்துவக் காப்பீடு எடுத்துக்கொள்வது

புத்திசாலிதனமான இருக்கும். சிறுவயதில் மருத்துவக் காப்பீடு செய்யும்போது, பொதுவாக பெரும் உடல்நலப் பிரச்சனைகள் எதுவும் இருக்காது

என்பதால் காப்பீடு அளிக்கப்படுவதில் கேள்விகள் எதுவும் இருக்காது.

இன்றைய நிலையில் மிகச் செலவு வைக்கும்

மருத்துவச் சிகிச்சை இதயநோயக்கான சிகிச்சைதான். எனவே அதனைச் சமாளிக்கும் வகையில்

குறைந்தபட்சம் ஐந்துலட்ச ரூபாய் அளவில்லாவது காப்பீடு செய்துகொள்ளுங்கள்.

சில காப்பீடு நிறுவனங்கள் FLOATER POLICY என்ற முறையில் காப்பீடு வழங்குகின்றன. ஒரு

குறிப்பிட்ட அளவிற்கான மருத்துவச் சிகிச்சைக்கான காப்பீடைக் குடும்பத்தில் உள்ள

யாரும் பயன்படுத்திக்கொள்ளும் திட்டம் இது. குடும்ப உறுப்பினர்களுக்குத்

தனித்தனியாக காப்பீடு செய்வதை விட, இந்தத் திட்டம் சிறப்பானது.

இதுவரை மருத்தவக் காப்பீடு செய்துகொள்ளவில்லை

என்றால் உடனே செய்துவிடுங்கள்

பொருள் சம்பாதிப்பது தவறு என்றோ இல்லை பணத்தைச் சேமிப்பது தவறு

என்றோ நான் நினைக்கவில்லை.

செய்க பொருளைச் செறுநர் செருக்கு அழிக்கும்

எக்கு அதன் கூரியது இல் ( 759)

மிகத் தெளிவாக வள்ளுவர் செய்க பொருளை என்று அறைகூவல் விடுக்கிறார். ஆனால் அந்தப்

பொருள் என்பது சரியான வழியில் சம்பாதித்த வருமானமாக இருக்கவேண்டும்.

அறன் ஈனும் இன்பமும் ஈனும் திறன் அறிந்து

தீதுஇன்றி வந்த பொருள் ( 754)

சட்டப்படி சரி என்பதற்கும் அறநெறிக்கு

உட்பட்டு என்பதற்கும் மிகச் சிறிய இடைவெளி உண்டு. ஆகவே

சட்டப்படி மட்டுமல்லாது தர்மப்படியும் சரியான முறைப்படியே செல்வத்தை

உருவாக்கவேண்டும்.

செல்வதைச் சேர்ப்பதற்கான வழிமுறையை அறிவதும், சரியான வழியில் அந்தப் பொருளை ஈட்டுவதும், ஈட்டிய பொருளைக் காப்பதும், அதனைப் பெருக்குவதும் அப்படிச் சேர்த்த பொருளை நல்ல வழியில்

செலவு செய்வதும் அரசுக்கு மட்டும் இல்லை, தனிமனிதனுக்கும் ஏற்புடையதுதான்.

இதுவரை நாம் தனிமனிதனின் பொருளாதாரக்

குறிக்கோளை நிறைவேற்ற சரியான அளவில் ஆயுள் காப்பீடு செய்ய வேண்டியதின் அவசியம்

பற்றியும், மனித உயிரின் மதிப்பை எப்படி நிர்ணயம்

செய்வது என்பது பற்றியும், மருத்தவக் காப்பீடு செய்வதன் தேவைகளைப் பற்றியும்

பார்த்தோம்.

மற்ற

எந்த பொருளையோ அல்லது சேவையையோ ஒரு வாடிக்கையாளராக நாம் வாங்குவதற்கும், காப்பீட்டை வாங்குவதற்கும் மிகப் பெரிய வேறுபாடு

இருக்கிறது. இந்த இரண்டு விற்பனைகளும் 1872 ஆம் வருடத்திய இந்திய ஒப்பந்தச் சட்டத்தின்படியே நடந்தாலும்

( Indian

Contract Act 1872 ) மற்றையப் பரிமாற்றங்கள் எல்லாம் CAVEAT

EMPTOR ( buyer's beware ) அதாவது வாங்குபவர்களின் கவனம் அவசியம் என்ற முறையில்

செயல்படுகின்றது. தனக்குத் தேவையான பொருளை அல்லது சேவையை வாங்கும் வாடிக்கையாளர், பொருள்களின் சிறப்பை, அதற்க்கான விலையை மற்றும் இதர விசயங்களை சந்தையில்

கிடைக்கும் அதே போன்ற பொருளோடு அல்லது சேவையோடு ஒப்பிடு முடிவு எடுத்துக்கொள்ளட்டும் என்ற

முறையில் இயங்குகிறது.

ஆனால்

காப்பீடு துறையோ UBERRIMA FIDES ( at most good faith ) என்ற முறையில் இயங்குகிறது. காப்பீடுத்

துறையில் வாடிக்கையாளர் தெரிவிக்கும் தகவல்கள் உண்மையாகவே இருக்கும் என்ற

நம்பிக்கையில்தான் காப்பீடு நிறுவனங்கள் காப்பீடை வழங்குகின்றன. எனவே காப்பீடு

நிறுவனங்கள் கேட்கும் தகவல்களை முழுமையாக, உண்மையாகத் தரவேண்டிய பொறுப்பு வாடிக்கையாளர்கள் வசமே

இருக்கிறது.

பொதுவாக, காப்பீடு செய்து கொள்ளுபவர் தங்கள் உடல் நிலை பற்றிய

முழுமையான தகவல்களையும், புகை பிடிப்பது, மது அருந்துவது போன்ற தகவல்களையும் எந்தவித ஒளிவுமறைவு

இல்லாமல், காப்பீடு நிறுவனத்திற்க்கு அளிக்க வேண்டும்.

இந்தத் தகவல்களைக் கொண்டே, நிறுவனங்கள் காப்பீடுக்கான தொகையை நிர்ணயம் செய்யும்.

ஆக, நேர்மையான முறையில் பொருளீட்டி, சரியான தகவல்களைக் கொடுத்து, எந்த உண்மைகளையும் மறைக்காமல் காப்பீடு செய்துகொள்ளுங்கள்.

உங்கள் பார்வைக்கு :

1. முப்பத்தி ஐந்து வயதான ஆணுக்கு ரூ ஐந்து

லட்சம் அளவிலான ஆயுள் காப்பீடு (Endowment Plan) முப்பது வருடத்திற்கான வருடாந்திரப் பிரிமியம் : Rs 16,100

2. முப்பத்தி ஐந்து வயதான ஆணுக்கு முப்பது

வருடத்திற்கான ஒரு கோடி ரூபாய்க்கான இறப்பு மட்டுக்குமான ( Term Insurance ) காப்பீடுக்கான வருடாந்திரப் பிரிமியம் : Rs 33,600

3. முப்பத்தி ஐந்து வயதான ஆண் மகனைத் தலைவனாகக்

கொண்ட குடும்பத்திற்கு ( மனைவி மற்றும் இரண்டு குழந்தைகளோடு) ஐந்து லட்ச

ரூபாய்க்கான Floater முறையிலான மருத்துவக் காப்பீடுக்கான வருடாந்திரப் பிரிமியம் : Rs 10,600/-

மேற்குறிப்பிட்ட பிரிமியம் தொகைகள் சேவை வரி

சேர்க்காமல்.

இவை இந்திய ஆயுள் காப்பீடுக் கழகம் ( Life Insurance

Corporation of India ), ஸ்டார் இன்சூரன்ஸ் கம்பனியின் பிரிமியம் தொகை

தனி

மனிதனின் பொருளாதாரக் கனவு என்பது நான்கு அடுக்குகளைக் கொண்டது. ஆயுள் காப்பீடும், மருத்துவக் காப்பீடும் முதல் இரண்டு அடுக்குகள் என்றால், அவசரத் தேவைக்கான பணமும், சரியான முதலீடுகளும் அடுத்த அடுக்குகளாக ஆகும்.

இன்றைய நிலையில் நம்மில் யாருடைய வேலையும்

நிரந்தரமானது இல்லை. தென்னைமரத்தில் தேள் கொட்டினால், இப்போது நிச்சயமாக பனைமரத்தில் நெறிகட்டுகிறது. உலகில்

எங்கோ நடக்கும் எதோ ஒரு நிகழ்ச்சி, வேறு எதோ இடத்தில எதிரொலிக்கிறது. எந்த நேரத்தில் வேண்டும்

என்றாலும் வேலை போய்விடும் சாத்தியக்கூறு எல்லார் வாழ்க்கையிலும் பிரிக்கமுடியாத

உண்மையாக ஆகிவிட்டது.

இந்த நேரத்தில், அப்படி ஏதாவது ஒரு பிரச்னை வந்தால், அதனை எதிர்கொள்ள போதுமான பணம் கைவசம் இருக்கவேண்டும்.

குறைந்த பட்சம் ஆறுமாத செலவுகளை சமாளிக்கும் அளவில் கைவசம் பணம் இருக்க வேண்டும்

என்று பொருளாதார விற்ப்பனர்கள் கருத்து சொல்கிறார்கள்.

இந்த அவசரகால பணம் என்பது உங்கள் செலவுகளை ஆறுமாதம் சமாளிக்கும் அளவிற்கு

இருக்க வேண்டும், உங்களது ஆறுமாத வருமானமாக இருக்கவேண்டிய அவசியம் இல்லை.

உங்களது ஒரு மாதத்திற்கான மிக அவசியமான செலவுகள் என்னவெலாம் என்பதைக் எழுதிப்

பாருங்கள். நம் தேவைகள் ஒன்றாகவும் நமது ஆசைகளும் விருப்பங்களும் (needs &

wants/desires) வேறொன்றாகவும் இருப்பதைப் புரிந்து

கொள்ளலாம்.

இந்தப்

பணம் என்பது தேவைப்படும் போது உடனே கிடைக்கும் வகையில் இருக்கவேண்டும். இந்தப் பணத்தை எந்த

விதமான நிலையிலும் இழப்பை ஏற்ப்படுதாத வகையில் சேமிக்கப்பட வேண்டும். இந்தச்

சேமிப்பில் மிகப் பெரிய வளர்ச்சியை எதிர்பார்க்க வேண்டாம்.

பொதுவாக இந்த அவசரகால தேவைக்கான பணத்தை வங்கியில் சேமிப்புக் கணக்கிலோ அல்லது

குறுகிய கால வைப்புத் திட்டங்களிலோ (Short Term Deposit) வைத்து இருக்கலாம். இந்த வகையில் எப்போது தேவையோ அப்போது

இந்தப் பணத்தை திரும்பிப் பெற எளிதாக இருக்கும்.

1. உங்கள் ஆறுமாத அத்தியாவசியத் தேவைகள்

எவையெல்லாம் என்று நிர்ணயம் செய்து கொள்ளுங்கள்.

2. சிறிய அளவிலாவது அந்தக் குறிப்பிட்ட தொகையைச்

சேமிக்க ஆரம்பியுங்கள்.

3. குறிப்பிட்ட கால அளவில் அந்தப் பணத்தை

சேர்க்க வேண்டும் என்ற உறுதியை எடுத்துக் கொள்ளுங்கள்.

4. அந்த இலக்கை எட்டும்வரை தேவையற்ற செலவுகளைத்

தவிர்க்கவும்.

5. உங்களுக்குக் கிடைக்கும் ஊக்கத் தொகை, மற்றும் வருமான வரித்துறையில் இருந்து திரும்பி வரும் தொகை

போன்றவற்றை இந்த சேமிப்பில் செலுத்துங்கள்.

6. எந்தவிதமான பிரச்னையும் வராத முழுவதும்

பாதுகாப்பான இடத்தில இந்த சேமிப்பை வைத்துக் கொள்ளுங்கள்.

இதுவரை இல்லை என்றால் உடனே செயல்படுத்தத்

தொடங்குங்கள்.

8,பணவீக்கவிகிதம் -

ஒரு எளிய அறிமுகம்

இதுவரை

நாம் சரியான அளவில் ஆயுள் காப்பீடு செய்து கொள்வதைப் பற்றியும், மருத்துவக் காப்பீடு பற்றியும், அவசரத் தேவைக்கு தேவைப்படும் அளவிற்கு பணத்தைத் தனியாக

வைத்துக் கொள்வது பற்றிப் பார்த்தோம்.

இதை எல்லாம் சரியாக முடித்த பின்னரே நாம்

முதலீடு பற்றி யோசிக்க வேண்டும். நம்மில் பலர் முதலீட்டையும் சேமிப்பையும் ஓன்று

என்றே நினைத்துக் கொண்டு இருக்கிறார்கள். ஆனால் இவை இரண்டிற்கும் வேறுபாடு உண்டு.

சேமிப்பு என்பது பணத்தைச் சேகரித்து அதனைப் பாதுகாப்பாக வைத்து இருப்பது. ஆனால்

முதலீடு என்பது அப்படிச் சேமித்த தொகையில் இருந்து வருமானம் வரும் வகையில்

சரியாகப் பயன்படுத்தும் வழியாகும். பொதுவாக சேமிப்பு என்று வரும் போது அதில்

பணத்தை இழக்கும் சந்தர்ப்பம் இருக்காது. ஆனால் முதலீடு என்று வரும்போது, பணத்தை இழக்கும் வாய்ப்பு உண்டு. பணத்தை முதலீடு செய்யும்

போது அதிக வருமானம் என்றால் இழக்கும் வாய்ப்பு அதிகமாகவும், வருமானம் குறையும் போது இழக்கும் வாய்ப்பு குறைவாகவும்

இருக்கும்.

இதுபோக, சேமிப்போ அல்லது முதலீடோ பணவீக்க விகிதத்தைப் பற்றி நாம் அறிந்து இருக்க வேண்டும். பணவீக்கம் என்பது ஒரு

குறிப்பிட்ட அளவு பணத்தை வைத்துக் கொண்டு நாம் வாங்கும் பொருளின் அளவு. உதாரணமாக 1985ல் ஒரு லிட்டர் பெட்ரோல் எட்டு ரூபாய்க்குக் கிடைத்துக்

கொண்டு இருந்தது. ஆனால் 2015ல் ஒரு லிட்டர் பெட்ரோலுக்கு நாம் அறுபத்தி இரண்டு ரூபாய் கொடுக்கிறோம். அதாவது ஒரே பொருளுக்கு

ஏறத்தாழ எட்டு மடங்குக்கு மேலே நாம் இன்று செலவு செய்ய வேண்டியுள்ளது. அதாவது அந்த

அளவிற்கு இந்திய ரூபாய் தனது வாங்கும் சக்தியை இழந்து உள்ளது என்று பொருள்.

வல்லுனர்கள் கணிப்பின்படி இந்தியாவில்

பணவீக்க விகிதம் என்பது எட்டு சதவிகித அளவில் இருக்கிறது. அப்படி என்றால் சென்ற

வருடம் நீங்கள் நூறு ரூபாய் செலவில் வாங்கிய பொருளுக்கு இன்று நூற்றி எட்டு ரூபாய்

செலவு செய்யவேண்டி இருக்கும். விலைவாசி அதிகரித்துவிட்டது என்று நாம் பேசுவது

இந்தப் பணவீக்க விகிதத்தைப் பற்றிதான்.

பணவீக்கவிகிதம் எட்டு சதவிகிதம் என்றால்

எல்லாப் பொருள்களும் ஒரே போன்று விலை ஏறியிருக்க வேண்டியது இல்லை. காய்கறிகள்

ஐந்து சதவிகிதமும், உணவுப் பொருள்கள் பத்து சதவிகிதமும், வாடகை பதினைந்து சகவிகிதமும் கூடி, இது போன்று சராசரியாக எட்டு சதவிகிதம் என்று ஆகி

இருக்கலாம்.

மத்திய நிதி அமைச்சகமும், ரிசர்வ் வங்கியும் இணைத்து இந்தப் பணவீக்க விகிதம் மிகப்

பெரிய அளவில் கூடாமலும் குறையாமலும் இருக்கும் வழிகளைக் கையாண்டு வருகின்றன.

வங்கிகளில் வட்டி விகிதத்தை மாற்றி அமைப்பதின் மூலமும், சந்தையில் புழங்கும் பணத்தின் அளவை கட்டுப்படுத்துவதன்

மூலமும் பணவீக்க விகிதத்தை அவை சமன் செய்கின்றன.

சேமிப்போ அல்லது முதலீடோ, உங்கள் பணம் வளர்ச்சி அடையும் அளவு என்பது இந்தப் பணவீக்க விகிதத்தைக்

காட்டிலும் கூடுதலாக இருக்கவேண்டும். அப்படி இல்லை என்றால் உண்மையில் உங்கள்

கைவசம் இருக்கும் பணம் அதன் மதிப்பை இழந்துகொண்டு இருக்கிறது என்பதைப் புரிந்து

கொள்ளுங்கள். குறைந்தபட்சமாக ஆரம்பநிலைப் பொருளாதார தகவல்களைப் பற்றிய புரிதல்களை

கற்றுக்கொள்ளுங்கள்.

உங்கள் சேமிப்பு பணவீக்க விகிதத்தைத் தாண்டி

வளர்ச்சி காண்கிறதா என்பதை அறிந்துகொள்ளுங்கள்

சேமிப்புக்கான முதல் விதி என்ன என்றால்

ஒருபோதும் வருமானத்திற்கு மேலாகச் செலவு செய்யக்கூடாது என்பதுதான். வரவு எட்டணா

ஆனால் செலவு பத்தணா என்றால் கடைசியில் துந்தணாதான். நம்மில் பலருக்கு வருமானம்

என்பது நிலையானதாகவே இருக்கும், ஆனால் செலவுகள்தான் நிலையானதாக இருக்காது.

நமது செலவுகளை திட்டமிட்ட செலவுகள் என்றும்

திட்டமிடாக திடீர் செலவுகள் என்றும் பிரிக்கலாம். வீட்டு வாடகை அலது வீட்டுக்

கடனுக்கான மாதாந்திரத் தவணை, நாம் பயன்படுத்தும் வண்டிக்கான தவணை, அதற்கான எரிபொருள், பராமரிப்புச் செலவு, வீட்டில் பயன்படுத்தும் மின்சாரதிர்க்கான கட்டணம், குழந்தைகளுக்கான கல்விக்கான செலவு, பால், அரிசி, மலிகைச்சாமான்கள் இன்னபிற உணவுப் பொருள்களுக்கான தேவை

என்பவை திட்டமிட்டச் செலவுகளில் அடங்கும்.

எதிர்பாராமல் வரும் உடல்நலக் குறைவு, சந்தையில் புதிதாக அறிமுகமாகி உள்ள கைபேசி, தொலைகாட்சி ஆகியவற்றை வாங்குவது இவை எல்லாம் திட்டமிடாத

செலவுகளில் வரும். உறவினர்கள் வீட்டு விசேச நிகழ்சிகள், நாம் கொண்டாடும் பண்டிகைகள் இதற்க்கான செலவுகள் ஒரு தனி

அணியாக இருக்கும்.

சேமிப்பு என்றால் சாதாரணமாக நாம்

அனுபவிக்கவேண்டிய விசயங்களைக் கூட அனுபவிக்காமல் கஞ்சத்தனமாக இருப்பது இல்லை.

ஆனால் தேவைற்ற செலவுகளைக் குறைப்பதும் முடிந்தால் அவற்றை அறவே நிறுத்துவதும்தான்

வாழ்கையை வாழும் வழி. வாழ்க்கை என்பது ஒருமுறைதான் நமக்குக் கிடைப்பது, அதை முறையோடு அனுபவிக்காமல் இருக்கவேண்டிய அவசியம் இல்லை.

இப்படிப் பட்ட மனிதர்களைப் பற்றி ஔவை

பாடுபட்டுத் தேடித் பணத்தைப் புதைந்து வைத்துக்

கேடுகெட்ட மானிடரே கேளுங்கள் - கூடுவிட்டு இங்கு

ஆவிதான் போனபின்பு யாரோ அனுபவிப்பார்

பாவிகாள் அந்தப் பணம் ?

என்று

வினவுகிறார்.

ஆனால் அதே நேரத்தில் முதலுக்குமேல் செலவு

செய்தால் என்ன நடக்கும் என்றால்

ஆன முதலில் அதிகம் செலவானால்

மானம் அழிந்து மதிகெட்டுப் போனதிசை

எல்லோருக்கும் கள்ளனாய் ஏழ்பிறப்பும் தீயனாய்

நல்லோர்க்கும் பொல்லனாம் நாடு

ஆகவே, உங்கள் செலவுக் கணக்கை முறையாக எழுத ஆரம்பியுங்கள். எழுதிப்

பார்க்கும்போது எவை எல்லாம் தேவையான செலவுகள், எவை எல்லாம் தேவையற்ற தவிர்க்கக்கூடிய செலவுகள் என்பதனை

நாம் கண்டுகொள்ள முடியும். சந்தையில் கிடைக்கும் பொருள்களில் பல நமக்கு தேவை

இல்லாத பொருள்களே. எந்தப் பொருளை வாங்குமுன்பும் ஒருமுறைக்கு இருமுறை அந்தப்

பொருள் நமக்குத் தேவைதான என்பதை யோசித்துப் பாருங்கள். 75% தள்ளுப்படி, அடக்கவிலைக்கே விற்பனை, ஓன்று வாங்கினால் ஓன்று இலவசம் என்ற விளம்பரங்கள் எல்லாம்

வாடிக்கையாளர்களை தங்கள்வசம் இழுக்க விற்பனையாளர்கள் கையாளும் யுக்தி. அதில்

மயங்கி தேவையற்ற பொருள்களை வாங்காதீர்கள்.

கடன் அட்டையை உபயோகப்படுத்தி, அதையும் தவணை முறையில் அல்லது குறைந்த அளவிலான பணத்தைச்

செலுத்துவது என்பது மீளமுடியாத குழியில் விழுவதற்குச் சமம். குறிப்பிட்ட காலஅளவை

தாண்டினால் கடன் அட்டைகளின் வட்டிவிகிதம் ஏறத்தாழ 30% மேல் போகும்.

உங்களிடம் எவ்வளவு அதிகமாக இருந்தாலும் அதனை விட பலரிடம் அதிகமான பொருள்கள்

இருக்கும். உங்களிடம் எவ்வளவு குறைவாக இருந்தாலும் பலரிடம் அதனைவிட குறைவான

பொருள்களே இருக்கும். ஒருபோதும் மற்றவர்களைப்

பார்த்தோ அல்லது பிறர் உங்களைப் புகழவேண்டும் என்றோ தேவையற்ற பொருள்களை

வாங்காதீர்கள். மற்றவர்களுக்காக பகட்டாகக் காட்டிக் கொள்ளவும், அலங்காரத்திற்க்காகவும் கவர்ச்சிக்காகவும் பொருள்களை

வாங்காமல் இருந்தால் அதுவும் சேமிப்புதான்.

செல்வம் என்பது சிந்தையின் நிறைவே என்பதை ஒருபோதும் மறக்க வேண்டாம்

சரியான

அளவில் ஆயுள் காப்பீடும், மருத்துவக் காப்பீடும் செய்து கொண்டு, அவசரக்கால தேவைகளுக்கு குறைந்தபட்சம் ஆறு மாதத்திற்கான தொகையையும்

பாதுகாப்பாக சேமித்துவைத்து விட்டீர்கள். அதனைத்தாண்டியும் மாதாமாதம் ஒரு

குறிப்பிட்ட தொகையை உங்களால் சேமிக்க முடியும், அதனை சரியாக முதலீடு செய்ய நினைகிறீர் என்றால் வாருங்கள் உங்களுக்காகத்தான் இந்தத் தொடர்.

இது நீங்கள் சம்பாதித்த பணம், அதற்காக நீங்கள் கடுமையாக உழைத்து இருப்பீர்கள். ஆகவே மற்ற

எவரைக்காட்டிலும் அந்தப் பணத்தை பாதுகாப்பதில் உங்களுக்குத்தான் கவனம் அதிகமாக

இருக்கவேண்டும் என்பதை நினைவில் வையுங்கள். மிக முக்கியமாக இந்தப் பதிவு

முதலீட்டுக்கான ஒரு ஆரம்பநிலை தகவல்கள்தானே தவிர உங்கள் எல்லாக் கேள்விகளுக்கும் இங்கே பதில் இருக்கும்

வாய்ப்பு இருக்கமுடியாது. உங்கள் தேடல்கள்தான் உங்களுக்கான பாதையை

உருவாக்கிகொடுக்கும்.

சேமிப்பு, முதலீடு இவைகளுக்கான வேறுபாடுகளை நாம் ஏற்க்கனவே பார்த்தோம்

அல்லவா. உங்கள் சேமிப்பை பணமாகவோ இல்லை தங்க நாணயங்களாகவோ மாற்றி உங்கள் வீட்டில்

வைத்துக் கொண்டு இருப்பது சேமிப்பு. திருட்டுப் போவதைத்தவிர இந்த சேமிப்பு உங்களை

விட்டுப் போகும் அபாயம் வேறு எதுவும் இல்லை. ஆனால் உங்கள் வீட்டில் நீங்கள் வைத்து

இருக்கும் பணம் பொதுவாக வளர்ச்சி அடையாது. அதனால் நாம் இங்கே இதுபோன்ற

சேமிப்புகளைப் பற்றி இல்லாது, வளர்ச்சி அடையும் முதலீடு பற்றிதான் பேசப் போகிறோம். ஆனால்

வளர்ச்சி விகிதம் கூடும்போது பணத்தை இழக்கும் வாய்ப்பும் சேர்ந்தே இருக்கிறது

என்பதனை நினைவில் கொள்ளுங்கள்.

நமக்கு இருக்கும் முதலீட்டுக்கான சில

வாய்புகள் என்ன என்று பார்த்தோம் என்றால்

1. வங்கி நிரந்தர வைப்புக் கணக்கு (Fixed Deposit in Banks)

2. நிதி நிறுவங்களின் வைப்புக் கணக்கு ( Non Banking Finance

Company - Deposits )

3. சீட்டு நிறுவனங்கள் ( Chit Funds )

4. தனியார் நிறுவனங்களில் பணம் முதலீடு ( Investment in other

commercial business )

5. தங்க நகைகள், தங்க நாணயங்கள் ( Gold Coins, Ornaments )

6. நிலம், வீடு, விவசாய நிலம் ( Land and Property )

7. பங்குச் சந்தை ( Share Market )

8. பரஸ்பர நிதித் திட்டங்கள் ( Mutual Funds )

9. கலைப் பொருள்கள் ( Art Collections )

இவைகளில் வங்கிகளில் நீண்டகால வைப்புக்

கணக்கில் அநேகமாகப் பணம் பறிபோகும் வாய்ப்பு இல்லை, ஆனால் வட்டி விகிதம் குறைவாகவே இருக்கும். தேவைப்படும் போது

மிகக் குறைந்த காலத்தில் பணத்தை எடுத்துக்கொள்ளும் வசதி உண்டு.

வங்கி சாரா நிதி நிறுவனங்களில் வங்கிகளைக்

காட்டிலும் வட்டி கொஞ்சம் கூடுதலாகக் கிடைக்கும். இந்த நிறுவனங்களும் ரிசர்வ்

வங்கியின் கட்டுப்பாட்டில் இருப்பதால், இழப்பை ஏற்ப்படுத்தும் வாய்ப்பு கொஞ்சம் குறைவுதான்.

குறுகியகாலத்தில் பணத்தைப் பெறுவது கொஞ்சம் கடினம்.

சிட்டு நிறுவனங்கள் குறுகிய கால சேமிப்பு

என்ற பார்வையில் சிறந்தவை, ஆனால் அதிகம் நெறிமுறைப்படுத்தப் படாத தொழில். இழப்பின்

வாய்ப்பு அதிகம்.

தெரிந்தவர்கள், உறவினர்கள், நண்பர்கள் இவர்களின் தொழிலில் முதலீடு செய்வது வருமானம்

அதிகம் வரும் ஆனால் இழப்பின் வாய்ப்பு மிக அதிகம். கவனம் தேவை.

தங்க நகைகள், தங்க நாணயங்கள் - அநேகமாக மனித சமுதாயம் தொடங்கிய உடனே

ஆரம்பித்த சேமிப்பு. நம் எல்லோருக்கும் மனம் கவர்ந்த சேமிப்பு. உடனடியாக விற்கவோ

அல்லது அடகு வைக்கவோ முடியும். எல்லாக் காலத்திலும் எல்லா நாட்டிலும் செல்லக்கூடிய

பொருள். ஆனால் சேமிப்பு என்றால் நகையைக் காட்டிலும் தங்க நாணயங்கள் இன்னும் மேல்.

நகைகளை வாங்கும்போதும் விற்கும்போதும் கூலி சேதாரம் என்று இழக்க நேரிடும். பொது

ஆண்டு 2000க்குப் பின்னர் அதிகமாக விலை ஏறியது. ஆனால்

நீண்ட கால நோக்கில் லாபகரமான முதலீடாக வல்லுனர்கள் பரிந்துரை செய்வதில்லை.

நிலத்தில் சேமிக்க கைவசம் மிக அதிகமான பணம்

வேண்டும். விற்பனை செய்வது கடினம். உடனடியாகப் பணமாக மாற்றமுடியாது. சட்டச்

சிக்கல்களும், காப்பாற்றக் கடினமானதும் கூட.

பங்குக்சந்தை நீண்ட கால நோக்கில் மிக அதிகமான

வருமானத்தைத் தரக்கூடியது. ஆனால் நிறுவனங்களின் ஆண்டு அறிக்கைகளையும், அவர்கள் நடத்தும் தொழிலின் சர்வதேச மாற்றத்தையும்

உன்னிப்பாகக் கவனித்துவர வேண்டும். நிபுணர்கள் துணை அவசியம். உங்கள் முதலீட்டை

இழக்கும் வாய்ப்பு மிக அதிகம்.

பரஸ்பர நிதி நிறுவனங்கள் - பங்குச்சந்தையில்

முதலீடு செய்ய மிகச் சிறந்த வழி. நிறுவனங்களின் நிபுணர்கள் வழிகாட்டலில் முதலீடு

நடப்பதால் சந்தையில் நேரடியாக முதலீடு செய்வதைக் காட்டிலும் கூடுதல்

பாதுகாப்பானது. தொடர்ச்சியான நீண்டகால முதலீடிற்கு சிறந்த வழி. முதலீட்டை இழக்கும்

வாய்ப்பு நேரடியான முதலீட்டை விடக் குறைவு.

கலைப் பொருள்களில் முதலீடு செய்வது இன்னும்

இந்தியாவில் வளர்ச்சி அடையாத துறை. சரியான, உண்மையான கலைப் பொருள்களைக் கண்டு அறியப் பயிற்சி தேவை.

போலிகள் பல நடமாடும் துறை. சாதாரண முதலீட்டாளர்கள் இதனைத் தவிர்த்து விடுவது நலம்.

உதாரணமாக அஞ்சல் துறை சேமிப்பு, காப்பீட்டில் சேமிப்பு என்று, இங்கே கூறியதைத் தாண்டியும் முதலீடு செய்யப் பல வழிகள் இருக்கலாம்.

நாம் இங்கே பொதுவாக மக்கள் தங்கள் பணத்தை சேமிக்கும் துறைகளைப் பற்றித்தான்

பேசி இருக்கிறோம்.

ஓரளவிற்கு பல்வேறு சேமிப்புக்கான வழிகளையும், அதில் உள்ள சாதக பாதகங்களையும் இப்போது நாம் புரிந்துகொண்டு

இருப்போம். அதிகமான வருமானத்திற்கு ஆசைப்பட்டு கைவசம் இருக்கும் பணத்தை இழந்து

விடாதீர்கள். அதுபோல உங்கள் முதலீடுகளை ஒரே இடத்தில் குவிக்காமல், பல்வேறு இடங்களில் பரவலாக்குங்கள். வெவ்வேறு இடங்களில்

முதலீடு செய்யும்போது பணம் பறிபோகும் வாய்ப்பு மிகவாகக் குறைகிறது.

உங்களின் ஆசைகளைக் கனவுகளை இப்போது

வரிசைப்படுத்தி எழுதுங்கள். இன்றிலிருந்து எந்த காலகட்டதில் உங்களுக்கு எவ்வளவு

பணம் தேவைப்படும் என்று கணக்கிடுங்கள். உதாரணமாக நீங்கள் வசிக்க ஒரு வீடு வாங்க

எண்ணினால், எந்த வருடம் வாங்கப் போகிறீர்கள், அதற்க்கு எத்தனை பணம் தேவைப் படும் என்று யோசியுங்கள்.

உங்கள் குழைந்தைகளின் மேற்ப்படிப்பு, அவர்கள் திருமணம் இவைகளுக்கு எந்த வருடம் எவ்வளவு

தேவைப்படும், உங்களுக்கான ஓய்வுக்குப் பிறகு எவ்வளவு

தேவைப்படும் என்பதை எழுதிப் பார்த்தல், நீங்கள் எங்கே இருக்கிறீர்கள், எங்கே செல்ல நினைக்கிறீர்கள், அதற்க்கான கால அவகாசம் உங்களிடம் எவ்வளவு உள்ளது என்பது

தெரிந்து விடும். அப்போது நீங்க செல்ல நினைக்கும் இடத்திற்கு எப்படிப் போவது, அதற்க்கு எங்கே சேமிப்பது சரியாக இருக்கும் என்பதை மிக

எளிதாகத் திட்டம் இட்டுவிடலாம்.

முதலீட்டுக்கான வாய்ப்புகளைக் கொஞ்சம்

தள்ளிவைத்து விட்டு வேறு சில விசயங்களைப் பற்றிப் பார்ப்போம். நம் அனைவருக்கும்

பணம் இரட்டிப்பாகவேண்டும் என்ற ஆசை கட்டாயமாக இருக்கும். அதற்க்கு நமக்கு பணம்

வளர்ச்சி அடையும் வேகத்தைப் பற்றித் தெரிந்து இருக்க வேண்டும்.

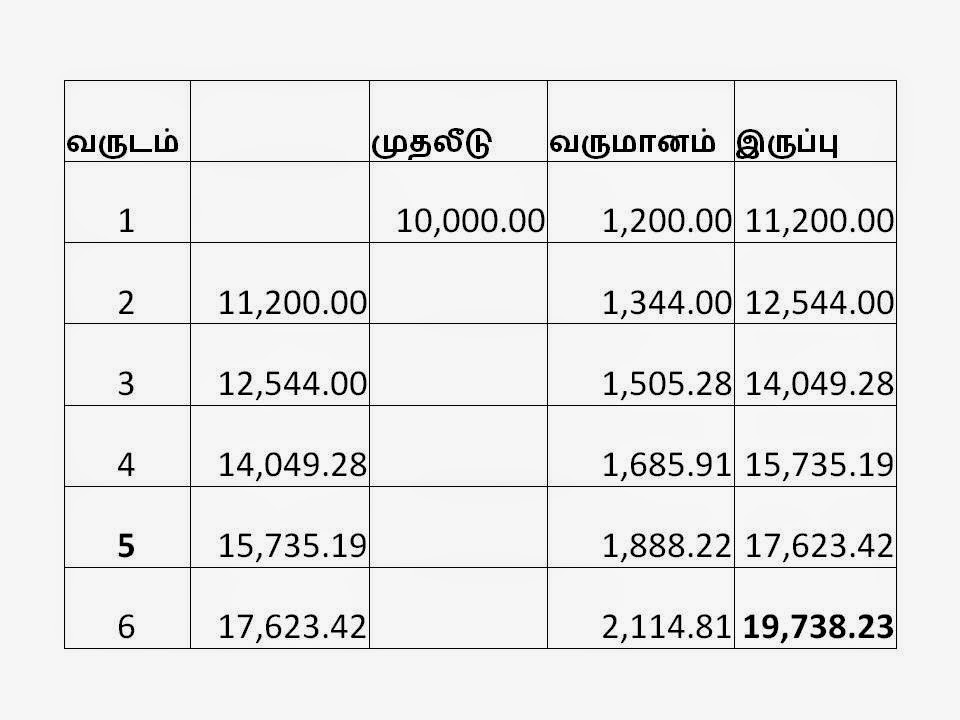

பள்ளி நாட்களில் நாம் சாதாரன வட்டி மற்றும்

கூட்டு வட்டி பற்றி படித்து இருப்போம். கூட்டு வட்டி என்பது வட்டிக்கு

மேல்கிடைக்கும் வட்டி ஆகும். கூட்டுவட்டி முறையில் பணம் வளரும் வேகம் மிக அதிகமாக

இருக்கும். உதாரணமாக பத்தாயிரம் ரூபாய் 12% வட்டி விகிதத்தில் வளர்ச்சி அடைந்தால் ஆறு வருடத்தில் ( 1,200 * 6) சாதாரண வட்டி முறையில் நமக்கு Rs 7,200/- கிடைக்கும். அதுவே கூட்டுவட்டி என்றால் Rs 9,738/- கிடைக்கும்.

அதாவது கூட்டுவட்டி முறையில் ஆண்டு ஒன்றிற்கு

12% வளர்ச்சி அடைந்தது என்றல் உங்கள் பணம் ஆறு

வருடங்களில் இரட்டிப்பாகும். ஒரு முறை முதலீடு செய்துவிட்டு, அந்தப் பணத்தை எடுக்காமல், வட்டியையும் மறுமுதலீடு செய்து அதில் கிடைக்கும் வளர்ச்சி

செய்தால் கிடைக்கும் வளர்ச்சி பற்றி இங்கே பார்த்தோம்.

ஆனால் ஆறு வருடங்கள் ஆண்டு ஒன்றிக்கு பத்தாயிரம் ரூபாய்

தொடர்ச்சியாக முதலீடு செய்து அந்தப் பணம் 12% வளர்ச்சி அடைந்தால், ஆறு வருட முடிவில் என்ன கிடைக்கும் என்றால்

அதாவது நீங்கள் முதலீடு செய்த பணம்

அறுபதாயிரம் ரூபாய்கள், ஆனால் ஆறு வருட முடிவில் உங்களுக்கு அது தொண்ணூறாயிரம்

ரூபாயாகப் பெருகி இருக்கும்.

அது என்ன விதி எண் 72 ?

அது உங்கள் பணம் வளரும் வேகத்தைக் குறிக்கும்

எண். உதாரணமாக உங்கள் முதலீடு வருடம் ஒன்றிக்கு 8% வளர்ச்சி காணுகிறது என்றால், அது இரட்டிப்பாகும் காலம்

விதி எண்

72

------------- = -------

= 9 வருடங்கள்.

வளர்ச்சி

8

அது போல உங்கள் பணம் நான்கு வருடத்தில்

இரட்டிப்பாக வேண்டும் என்று நீங்கள் நினைத்தால், அதற்குத் தேவையான வளர்ச்சி

விதி எண்

72

---------------- = ---- = 18 சதவிகிதம்

வருடம்

4

உதாரணமாக உங்களால் மாதம் 2,500/- ரூபாய் சேமிக்க முடியும் என்று எடுத்துக்

கொள்ளவோம். அதை முழுவதும் பாதுகாக்கப் பட்ட தேசியமயமாகிய வங்கியில் 7% வளர்ச்சியில் சேமிக்கிறோம் என்று வைத்துக் கொள்வோம். அந்த சேமிப்பை

நீங்கள் வேலை செய்யும் காலம் முழுவதும் தொடர்ந்தால், அதாவது முப்பது வருடம் முறையாகச் சேமித்தால் உங்கள்

சேமிப்பு என்பது ரூபாய் ஒன்பது லட்சமாக இருக்கும். சரிதானே. அப்போது முப்பது வருட முடிவில்

உங்களிடம் எவ்வளவு பணம் இருக்கும் என்று நினைகிறீர்கள் ?

உங்களிடம் முப்பது லட்ச ரூபாய்க்கும் அதிகமாக

இருக்கும். நம்ம முடியவில்லை அல்லவா ? இதைப் பாருங்கள்

நாட்கள் செல்லச் செல்ல உங்கள் பணம் பெருகும்

வேகம் அதிகரிப்பதைப் பாருங்கள். ரோமாபுரி நகரம் ஒரே நாளில் கட்டப்படவில்லை

நண்பர்களே. எல்லா மிகப் பெரும் சாதனைகளுக்கும் தேவை கடின உழைப்பு, அளவற்ற பொறுமை. போதுமான கால அளவும், சரியான முதலீட்டைக் கண்டுகொள்ளும் திறனும் இருந்தால்

நீங்களும் கோடிஸ்வரன் ஆகலாம். பணம் சம்பாதிப்பது என்பது ஓன்று, அதனைப் பாதுகாத்துப் பெருக்குவது என்பது வேறொன்று என்பதை

மறக்கவேண்டாம்.

இதே முப்பதாயிரம் ரூபாய் வருடம்தோறும் 12 சதவீத வளர்ச்சி அடைந்தது என்றால் முப்பது வருட முடிவில்

உங்கள்வசம் எண்பதுலட்ச ரூபாய்கள் இருக்கும்.

இப்போது மாதம் ஒன்றிற்கு ஐந்தாயிரம் ரூபாய்

மற்றும் எட்டாயிரம் ரூபாய் வெவ்வேறு அளவில் வளர்ச்சி அடைந்தால் முப்பது வருட

முடிவில் உங்கள் வசம் எவ்வளவு இருக்கும் என்று பார்ப்போம்.

ஆக, சில கோடி ரூபாய்களை கைவசமாக்குவது என்பது இயலாத விஷயம்

இல்லை. முடிந்த அளவு சேமிப்பு, அதுவும் தொடர்ச்சியான சேமிப்பு, நீண்ட கால அளவு காத்திருக்கும் பொறுமை இருந்தால் உங்கள்

கனவுகளை நீங்கள் நிறைவேற்றிக் கொள்ளலாம்.

எப்போது சேமிக்கத் தொடங்கப் போகிறீர்கள் ?

இன்றே இப்போதே என்பதுதான் பதிலா

நம்மிடம் உள்ள முதலீட்டுக்கான வழிகளில் மிக

அதிகமான வளர்ச்சியைக் கொடுக்கக் கூடியது பங்குகளில் முதலீடு செய்வது மட்டுமே.

மிகக் கவர்ச்சிகரமானதும் மிக அபாயமான சந்தை முதலீட்டைப் பற்றி இந்தப் பதிவில்

பார்ப்போம்.

நமக்கு காய்கறிச் சந்தை, மீன் சந்தை இவைகளைப் பற்றித் தெரியும். சந்தை என்பது

வாங்குபவர்களும் விற்ப்பவர்களும் அதோடு வேடிக்கை பார்பவர்களும் கூடும் இடம்.

பண்டமாற்று முறையிலோ அல்லது பணப் பரிமாற்றம் மூலமாகவோ பொருள்களும் சேவைகளும்

கைமாறும் இடம்.

பங்குச் சந்தை என்பதும் அதுபோல பல்வேறு

நிறுவனங்களின் பங்குகளை விற்பனை செய்யப்படும் இடமாகும். முன்பெல்லாம் நாம் காய்கனி

வாங்க அவைகள் விற்பனை செய்யப் படும் இடத்திற்க்குச் சென்றாக வேண்டும். அதுபோல

பங்குகள் வாங்க, விற்க பங்குச் சந்தைக்குச் செல்லவேண்டும். இன்று அறிவியல்

முன்னேற்றம் காரணமாக காய்கனிகளை தொலைபேசி மூலமாகவோ இல்லை இணையதளம் மூலமாகவோ

வாங்குவது போலவே பங்குகளையும் தொலைபேசி மூலமாக, இணையம் மூலமாக வாங்கவோ விற்கவோ முடியும்.

பங்குகள் - ஒரு அறிமுகம்.

ஒரு தொழிலைத் தொடங்கவும், காலப் போக்கில் அது வளர்ச்சி அடையும்போதும் அதற்க்கு

முதலீடு தேவைப்படும். தொழில்முனைவர் பொதுவாக தங்கள் கைவசம் உள்ள பணத்தை அவர்

தொழிலில் முதலீடு செய்வார். அதற்க்கு மேலும் பணம் தேவைப்பட்டால் பங்குதாளர்களைச் சேர்த்துக் கொண்டோ, இல்லை வங்கிகளில்/தனியாரிடம் கடன் வாங்கியோ அந்தத் தேவையைப்

பூர்த்தி செய்வார். கடன் வழங்குபவர்களுக்கு தொழிலின் லாப நட்டதைப் பற்றி பெரிய அளவில்

கவலை இருக்காது. அவர்களுக்கு அவர்கள் கொடுத்த பணம் வட்டியோடு திரும்பி வருமா என்ற

கேள்விதான் முக்கியமாக இருக்கும். ஆனால் பங்குதாளர்களுக்கு நிறுவனத்தின்

லாபத்திலும் நட்டத்திலும் பங்கு உண்டு.

பெரும் அளவில் பணம் தேவைப்படும் தொழில்களில்

பொதுமக்களையும் பங்குதாளர்களாக சேர்த்துக் கொள்வது உண்டு. அப்போது அந்த

முதலீட்டாளர்கள் தொழிலில் உள்ள லாப நட்டத்தையும் பகிந்து கொள்ள வேண்டும்.

உதாரணமாக ஒரு தொழிலைத் தொடங்க எனக்கு ஐந்து

கோடி ரூபாய் தேவைப்படுகிறது. என்வசம் இரண்டு கோடி ரூபாய்தான் இருக்கிறது என்றால், மீதி மூன்று கூடி ரூபாய்க்கு நான் பங்குகளை விற்கலாம்.

என்மீது நம்பிக்கை உள்ளவர்கள் (அப்படி யாரேனும் இருந்தால்) அந்தப் பங்குகளை

வாங்கிக் கொண்டு நான் தொடங்கும் தொழிலில் பங்கெடுத்துக் கொள்வார்கள். பொதுவாக

பங்குகளின் முகமதிப்பு பத்து ரூபாயாக இருக்கும். அப்போது இந்தத் தொழிலுக்காக நான்

அம்பது லட்சம் பங்குகளை வெளியிட்டு, அதில் இருபது லட்சம் பங்குகளை வைத்துக் கொண்டு, முப்பது லட்சம் பங்குகளை வெளியீடு செய்வேன். நிறுவனத்தின்

லாப நட்டதை ஒட்டி, இந்தப் பங்குகளின் விலை மாற்றம் அடையும். இப்படி வெளியிடப்

படும் பங்குகள் தான் பங்குச் சந்தையில் விற்பனையாகிறது.

ஒருவேளை நான் ஏற்க்கனவே லாபகரமாக

நடத்திக்கொண்டு இருக்கும் தொழிலை விரிவாக்கம் செய்ய எனக்குப் பணம் வேண்டி இருந்து

அதற்காக நான் பங்குகளை வெளியிட்டால், முகமதிப்பான பத்து ரூபாய்க்கு மேல் ஒரு தொகையை (Premium) அதிகமாக வைத்து வெளியிடலாம். புதிதாக ஆரம்பிக்கும் தொழில் லாபமடைய

கொஞ்ச நாட்கள் பிடிக்கும். ஆனால் நடந்து கொண்டு இருக்கும் தொழில் உடனடியாக லாபம்

தருவதால் இந்த அதிகப் பணம் கொடுக்கப்படுகிறது.

தொழில்முனைவோரின் பின்னணி, அவரது அனுபவம், ஏற்க்கனவே அவர் நடத்தி வரும் தொழில்கள், அவர் தொடங்க / விரிவாக்கம் செய்ய உள்ள தொழில், அதற்க்கான சந்தை இவைகளைப் பொருத்து முதலீட்டாளர்கள் அந்தப்

பங்கை வாங்க முன்வருவார்கள்.

மும்பை பங்குச் சந்தை

இந்தியாவில் மும்பையிலும் அதுபோன்ற

பெருநகரங்களிலும் பங்குச் சந்தைகள் இயங்கி வருகின்றன. அவைகளில் மிகவும்

பழமையானதும், அளவில் பெரியதும் மும்பை பங்குச் சந்தைதான்.

மும்பை பங்குச் சந்தை ஆசியாவின் மிகப் பழமையான ஒரு நிறுவனம். இது 1875ஆம் ஆண்டு முதல் செயல்பட்டு வருகிறது. இதில்

ஐயாயிரத்திற்கும் அதிகமான நிறுவங்களின் பங்குகள் பரிமாற்றம் ஆகின்றன.

மும்பை பங்குச் சந்தை இணையத்தளம் : https://www.bseindia.com/

பங்குச்சந்தை குறியீடு ( Sensex )

இந்த நிறுவனங்களில் இருந்து வெவ்வேறு

துறையில் இருந்து, அளவில் பெரிய முப்பது நிறுவனங்கள் தேர்வு செய்யப்பட்டு பங்குச் சந்தை

குறியீடு எண் நிர்ணயம் செய்யப் படுகிறது. மும்பை பங்குச் சந்தையில் 1979 ஆம் ஆண்டு ஏப்ரல் மாதம் முதல் தேதி அன்று

இந்த குறியீடு எண் 100 என்று எடுத்துக் கொண்டு, நாள்தோறும் இந்த முப்பது பங்குகளின் விற்பனை விலையை வைத்து

இது நிர்ணயம் செய்யப்படுகிறது. இந்த முப்பது நிறுவனங்கள் என்பது நிலையான ஓன்று இல்லை.

இவை அவ்வப்போது மாற்றி அமைக்கப்படுவது. 2015ஆம் ஆண்டு மார்ச் மாதம் 31ஆம் தேதி இந்த எண் 27,957.49 என்று குறிக்கப்பட்டு உள்ளது.

அதாவது 36 வருடங்களில் சந்தையின் மதிப்பு 280 மடங்கு அதிகரித்து உள்ளது. ஏறத்தாழ வருடாவருடம் சந்தையின்

மதிப்பு இரட்டிப்பாகிறது என்று கொள்ளலாம்.

எல்லாப் பங்குகளும் இதே அளவில் கூடி

இருக்கிறது என்பது இல்லை, சில பங்குகள் இந்த அளவைத் தாண்டியும் கூடி இருக்கலாம். சில

பங்குகள் விலை குறைந்தும் இருக்கலாம். குறியீட்டு எண் என்பது ஒரு கைகாட்டி மரம்

போலத்தான் என்பதை நினைவில் வையுங்கள்.

கடந்துவந்த பாதை

சந்தை முதல் பத்து வருடத்தில் பத்து மடங்கு

உயர்ந்து உள்ளது. ஆனால் நாலாயிரத்தில் இருந்து ஐந்தாயிரம் வளர்ச்சி அடைய ஏறத்தாழ

எழு வருடங்களும், அதில் இருந்து ஏழாயிரம் எண்ணிக்கையைத் தொட ஆறு வருடங்களும்

ஆகி இருக்கிறது. குறியீட்டு எண் இருபதாயிரத்தில் இருந்து இருபத்தி இரண்டாயிரம் வர

எழு வருடங்கள் ஆகி உள்ளது. ஆனால் 2014ஆம் ஆண்டு மார்ச் மாதத்தில் இருந்து 2015ஆம் ஆண்டு மார்ச் மாதத்திற்கு உள்ளாக ஒரே வருடத்தில்

இருபத்தி இரண்டாயிரத்தில் இருந்து முப்பதாயிரம் அளவிற்கு வளர்ச்சி அடைந்து

இருக்கிறது. போதுமான கால அவகாசம் கொடுத்து இருந்தால் பங்குச் சந்தையில் கிடைக்கும்

வளர்ச்சி வேறு எந்த முதலீட்டிலும் கிடைக்கும் வாய்ப்பு இல்லை.

தொடக்கம் முதல் இந்த வருடம் (2015) வரை சந்தையின் போக்கு.

1979

முதல் 1989 வரையான முதல் பத்து வருட வளர்ச்சி.

1989

முதல் 1999 வரையான இரண்டாவது பத்து வருட வளர்ச்சி

1999

முதல் 2009 வரை

2009 முதல் 2015 வரை

குறைந்த பட்சம் எழு வருடங்களுக்குக்

குறையாமல் கால அவகாசம் தருவது உங்கள் பணத்தைப் பெருக்கும் வழியாக இருக்கும்.

காளையும் கரடியும்

பங்குகளின் மதிப்பு என்பது எல்லா நேரத்திலும்

நிறுவனங்களின் அடிப்படையை வைத்து இருப்பது இல்லை. எதிர்பார்ப்புகளை, கணிப்புகளை வைத்தே முதலீட்டாளர்கள் பங்குகளின் விலைகளை

நிர்ணயம் செய்கிறார்கள். உதாரணமாக தற்போதைய அரசாங்கத்தின் மீது உள்ள நம்பிக்கை

பங்குகளின் விலையை ஏற்றிவைத்து உள்ளது. ஒரு வேளை சந்தையின் எதிர்பார்ப்புக்களுக்கு

ஏற்ப தற்போதைய அரசு செயல்படவில்லை என்றால் இந்த விலைகள் கீழே போகவும் கூடும்.

சந்தை ஏறுமுகமாக இருந்தால் அது காளையின் பிடியில் உள்ளது என்றும், இறங்குமுகமாக இருந்தால் அது கரடியின் பிடியில் உள்ளது

என்றும் கூறுவார்கள். காளை அதன் கொம்புகளால் முட்டித் தூக்குவதாலும், கரடி தன் கைகளால் பிடித்து அழுத்துவதாலும் இந்தப் பெயர்கள்

குறிக்கப்படுகின்றன.

1979ஆம் வருடம் உங்களிடம் ஒரு லட்ச ரூபாய்

இருந்து, நீங்கள் அதனை எங்கேயும் முதலீடு செய்யாமல்

உங்கள் கையிலேயே வைத்து இருந்தீர்கள் என்றால், உங்களிடம் அதே ஒரு லட்ச ரூபாய் இருக்கும், ஆனால் பணவீக்க விகிதத்தால் அந்தப் பணத்தின் வாங்கும் சக்தி

ரூபாய் ஆறாயிரமாக இருக்கும். அதே பணத்தை நீங்கள் வங்கியில் நிரந்தர வைப்பு நிதியில்

(Fixed Deposit) முதலீடு செய்து இருந்தால் அந்தப் பணம் பதினேழு லட்சமாக

வளர்ந்து இருக்கும், ஆனால் பணவீக்கவிகிதத்தால் அதன் வாங்கும் மதிப்பு ஒரு

லட்சத்து ஏழாயிரம் ரூபாயாகத்தான் இருக்கும்.

இதே பணத்தை நீங்கள் தங்கத்தில் முதலீடு செய்து இருந்தால் அதன் மதிப்பு இன்று முப்பத்தி ஆறு

லட்சமாக இருக்கும், ஆனால் பணவீக்க விகிதத்தைக் கணக்கில் எடுத்தால், அதன் மதிப்பு 2.3 லட்ச ரூபாயாக இருக்கும்.

இதே ஒரு லட்ச ரூபாயை அன்று நீங்கள் சந்தை

குறியீடு எண்களைக் குறிக்கும் பங்குகளில் முதலீடு செய்து இருந்தால், அதன் மதிப்பு இன்று 2.32 கோடி ரூபாயாக இருக்கும், ஆனால் பணவீக்க விகிதத்தால் அதன் மதிப்பு பதினான்கு லட்ச

ரூபாயாக இருக்கும். இதில் சந்தை குறியீட்டு எண்களாக இருக்கும் நிறுவனங்கள் நிலையாக

இருப்பதில்லை என்பதை நினைவில் வைக்கவும்.

மாற்றம் ஒன்றே மாறாதது. சந்தை எப்போதும்

ஏறுமுகமாகவோ இல்லை இறங்குமுகமாகவோ நிலையாக இருப்பது இல்லை. குறைந்த விலையில்

வாங்கி, விலை அதிகமாகும்போது விற்றால் லாபம்

கிடைக்கும். மிக எளிதாகத் தோன்றினாலும், பலர் பங்குச்சந்தையில் பணத்தை இழக்கவே செய்கின்றனர்.

இதற்க்கு இரண்டு காரணங்கள், ஓன்று அடிப்படை தெரியாமல் பங்கு வர்த்தகத்தில் இறங்குவது, இரண்டாவது இன்னும் இன்னும் மேலே விலை உயரும் என்ற பேராசை.

இந்த இரண்டு காரணங்களால் பணத்தை இழந்தவர்கள், சூடு பட்ட பூனை பாலைப் பார்த்து பயந்து ஓடுவது போல பங்குச் சந்தையை சூதாட்டம் என்று

மற்றவர்களைப் பயமுறுத்துகின்றனர்.

அப்படி என்றால் பங்குச் சந்தை முதலீடு

புதையலா இல்லை புதைகுழியா ? வாருங்கள் புரிந்து கொள்ள முயற்சிப்போம்

சென்ற ஆண்டு 2014 ஏப்ரல் மாதம் முதல் தேதி அன்று மும்பை பங்குச்சந்தையின்

குறியீட்டு எண் 22,446. ஒரு வருடம் கழிந்து 2015ஆம் ஆண்டு ஏப்ரல் முதல் தேதி அன்று குறியீட்டு எண் இருபத்தி

ஐந்து சதவிகிதம் உயர்ந்து 28,260 ஆக இருக்கிறது.

இதே காலகட்டத்தில் Ashok Leyland நிறுவனத்தின் பங்குகள் 227% வளர்ச்சியையும், Britannia நிறுவனம் 158% வளர்ச்சியையும், Jet Airwaysநிறுவனம் 100% வளர்ச்சியையும் கண்டுள்ளது.

என்ன, பங்குச் சந்தையில் முதலீட்டை ஆரம்பிக்கலாமா என்று

எண்ணுகிறீர்களா ? கொஞ்சம் பொறுங்கள். இதே காலகட்டத்தில் Reliance

Communications நிறுவனத்தின் பங்குகள் 127 ரூபாயில் இருந்து 60 ரூபாயாகக் குறைந்து உள்ளது. Tata Steel நிறுவனத்தின் பங்குகள் 401 ரூபாயில் இருந்து 324ஆகவும், Indian Overseas Bank பங்குகள் ஐம்பது ரூபாயில் இருந்து நாற்பத்தி

இரண்டு ரூபாயாகவும் குறைந்து இருக்கிறது. சந்தையின் குறியீட்டு எண் வளர்ச்சி

காணும் போது இந்த நிறுவனங்களின் பங்குகள் விலை குறைந்து இருக்கிறது. ஆக, சந்தையின் குறியீட்டு எண் என்பதை மட்டும் வைத்துக் கொண்டு

தனிப்பட்ட பங்குகளின் விலையை நாம் நிர்ணயிக்க முடியாது.

பங்குகளின் விலை மாற்றம் அடைய பல்வேறு

காரணங்கள் இருக்கக் கூடும். பங்குகளின் விலை என்பது அந்த நிறுவனத்தின் விற்பனை

வளர்ச்சி, லாபத்தில் வளர்ச்சி இவைகளைப் பொறுத்தே

அமையும். வருங்காலத்தில் நிறுவனம் வளர்ச்சிபாதையில் செல்லும் என்ற நம்பிக்கை

இருந்தாலும் பங்குகள் விலை கூடும். நிறுவனங்கள் தயாரிக்கும் பொருள்கள் அல்லது

வழங்கும் சேவைகள், அதற்க்கான சந்தை, அவர்கள் எதிர்நோக்கும் சவால்கள், அரசின் கொள்கை முடிவுகள், உலகளாவிய போட்டி, மாறிவரும் தேவைகள் இவைகள் எல்லாம் நிறுவனத்தைப் பாதிப்பதைப்

போலவே பங்குகளின் விலையையும் பாதிக்கும். உதாரணமாக உலகம் முழுவதும் புகையிலை

மற்றும் புகையிலை சார்ந்த பொருள்கள் விற்பனைக்கு எதிர்ப்பு வளர்ந்து வருகிறது.

இந்திய அளவில் புகையிலை மற்றும் மதுபானங்களுக்கு விளம்பரம் செய்யவும், விற்பனை செய்யவும் கட்டுப்பாடுகள் உள்ளன. இது துறை சார்ந்த

சவால்கள்.

இதுபோல காலமாற்றத்தில் பல பொருள்களின் தேவை

என்பது இல்லாமலே ஆகிவிடும். உதாரணமாக தட்டச்சு இயந்திரம், கணினிகள் பயன்பாடு அதிகரித்தால் இல்லாமலே ஆகிவிட்டது. சற்றே

யோசித்துப் பாருங்கள், கடந்த ஐந்து அல்லது பத்து வருடகாலத்தில் உங்கள் பகுதியில்

பல பழைய தொழில் நிறுவனங்கள் காணாமல்போய், அங்கே புது நிறுவனங்கள் வந்து இருக்கிறது அல்லவா. இது போலப்

பெரிய நிறுவனங்கள் இல்லாமல் ஆகி, பல சிறிய நிறுவங்கள் வளர்ந்து பெரும் நிறுவனங்களாக மாறி

இருக்கிறது. உதாரணமாக இன்று நாம் காணும் மென்பொருள் நிறுவனங்கள் எல்லாம் ஏறத்தாழ

முப்பது வருடங்களுக்கு உள்ளாகத் தொடங்கப்பட்டதுதான். மாறிவரும் உலகில் மாற்றத்தை

சரியாக எதிர்கொண்டு மாறாத நிறுவனங்கள் காணாமல் ஆவது தவிர்கமுடியாத நிகழ்வே ஆகும்.

இந்த

மாற்றங்கள், சவால்கள் இவைகளைப் பலரால் அறிந்துகொள்ள, புரிந்து கொள்ள முடியும். ஆனால் புரியாத சில சுழல்களும்

பங்குச் சந்தையில் உண்டு. முதலீடு செய்யும் பொதுமக்களின் பேராசையையும், சரிதான புரிதல் இன்மையையும் பயன்படுத்தி சந்தையின் போக்கை

மாற்றும் திமிங்கிலங்களும் பங்குச்சந்தையில் அவ்வப்போது தென்படுவதுண்டு. 1992ஆம் ஆண்டு ஜனவரி மாதத்தில் இருந்து மார்ச் மாத இறுதிக்கும்

சந்தையின் குறியீட்டு எண் 2000இல் இருந்து 4000என இருமடங்கு உயர்ந்தது.

அப்போது

ஆட்சிப் பொறுப்பை ஏற்றுக் கொண்டு இருந்த திரு நரசிம்மராவ் அவர்கள் அரசு

அறிமுகப்படுத்திய உலகமயமாக்கல், தாராளமயமாக்கல் மற்றும் தனியார்மயமாக்கல் என்ற புதிய

பொருளாதாரக் கொள்கைகளால் இந்த வளர்ச்சி இருந்தது என்று மக்கள் எண்ணிக்கொண்டு

இருந்தனர். ஆனால் அதற்குப் பின் இருந்தது ஒரு தனி மனிதன். அவர் பெயர் ஹர்ஷத்

மேத்தா.

வங்கிகளில்

உள்ள பணத்தை சந்தைக்குத் திருப்பிவிட்டு வரலாறு காணாத அளவில் சந்தையின் மதிப்பை

அவர் உயர்த்தினார். பங்கு வர்த்தகம் பற்றித் தெரியாத பலர் அப்போது பங்குகளில்

முதலீடு செய்யத் தொடங்கினர். ஆனால் இதைப் பல காலம் தொடர்ந்து அவரால் செய்ய

முடியாமல் மாட்டிக் கொண்டு சிறைப்பட்டு அங்கேயே இறக்கவும் செய்தார். எப்படி

இருந்தாலும் ஹர்ஷத் மேத்தா பெயரைச் சொல்லாமல், இந்தியப் பங்குச் சந்தையைப் பற்றி பேச முடியாது. அவர் கைவண்ணத்தால் 1992இல் 400ஐத் தொட்ட பங்குச்சந்தை குறியீட்டு எண் அடுத்த ஆயிரத்தைத்

தொட எழு வருடங்கள் ஆனது. அந்த அளவு மக்கள் சந்தையை விட்டு விலகி இருந்தனர்.

அது

2009ஆம் ஆண்டு. இந்தியாவின் பெரும் மென்பொருள்

நிறுவனங்களில் ஒன்றான சத்யம் நிறுவனத்தின் தலைவர் ராமலிங்கராஜு அவரது நிறுவனம்

தாக்கல் செய்த கணக்குகள் உண்மையானவை இல்லை என்று ஒத்துக்கொண்டார். உடனடியாக அந்த

நிறுவனத்தின் பங்குவிலை சரிந்தது, அதோடு கூடவே சந்தையில் பல்வேறு நிறுவனங்களின் பங்கு

விலைகளும் குறைந்தன.

ராஜு

கைதுசெய்யப்பட்டார், சத்யம் நிறுவனத்தை மகேந்திரா நிறுவனம் விலைக்கு வாங்கியது.

இன்று அந்த நிறுவனம் சிறப்பாக இயங்கிக் கொண்டு இருக்கிறது.

சிறிதும்

பெரிதுமான பங்குச்சந்தை ஊழல்கள் இதுபோலப் பல கண்டுபிடிக்கப்பட்டுக்கொண்டேதான்

இருக்கிறது. எப்போதும் காவலாளியைவிட கள்ளனே திறமையானவனாக இருக்கிறான்.

பங்குவர்த்தகத்தை

முறைப்படுத்த SECURITIES

AND EXCHANGE BOARD OF INDIA என்ற அமைப்பை அரசாங்கம் உருவாக்கியது. மத்திய நிதி அமைச்சகம்

மற்றும் ரிசர்வ் வங்கி உடன் இணைந்து இந்தியப் பங்குச் சந்தைகளை செபி கண்காணித்து

வருகிறது.

மிக

அதிகமாக வளர்ச்சி கிட்டும் முதலீடு என்று சொல்லிவிட்டு உடனேயே சந்தையில் நடக்கும்

ஊழல்கள் பற்றி ஏன் பேசுகிறோம் என்ற கேள்வி எழுகின்றது அல்லவா. நாள்தோறும்

விபத்துகள் நடக்கின்றன என்பதற்காக நாம் சாலைகளில் பயணம் செய்யாமல் முடங்கிவிடுவது

இல்லை, அதுபோல்தான் நாம் பயணம் செய்ய இருக்கும்

பொருளாதாரப் பாதையில் உள்ள சிக்கல்களை சிறிது எடுத்துக் கூறினேன். ஆனால் இவைகளைத்

தாண்டிதான் நாம் பயணிக்க வேண்டும். ஆனால் கூடியவரை சிக்கல் இல்லாமல்

பயணிக்கவேண்டும், அதற்கு என்ன செய்யலாம் ?

வாருங்கள்

பயணிப்போம்.

சேமிப்பு

என்பதும் முதலீடு என்பதும் பல நேரங்களில் ஒரே பொருளைத் தரும்படி

பயன்படுத்தப்படுகிறது. ஆனால் உண்மையில் அவை இரண்டும் வேறு வேறானவை.

சேமிப்பு என்பது குறுகியகால அளவில்

பயன்படுத்தும் வகையில் இருப்பது. அடுத்தவருடம் போக நினைக்கும் சுற்றுலாவிற்க்கோ, அல்லது இன்னும் பத்து மாதத்தில் வரும் பண்டிகைக்கால

செலவுகளுக்கோ என்று அறுதியிட்டு அதற்காக சேமிப்பது. அநேகமாக, உடனடியாக பணமாக மாற்றும் அளவில் வங்கியில் அல்லது சீட்டு

நிறுவனங்களில் பாதுகாக்கப் படுவது. மாதாந்திர நகை சேமிப்புத் திட்டங்கள் இதற்க்கான

ஒரு உதாரணம். இது போன்ற சேமிப்பில் நமது பணத்தை இழக்கும் வாய்ப்பு மிகக் குறைவாகவே

இருக்கும், அல்லது இல்லாமலே இருக்கும். சேமிக்கும்

பணத்திற்கு நமக்குக் கிடைப்பது வட்டி வருமானம் மட்டுமே.

ஆனால் முதலீடு என்பது பொதுவாக நீண்டகால

கனவுகளை நிறைவேற்றப் பயன்படுத்தப்படும். குழந்தைகளின் படிப்பு, அவர்களுக்கான திருமணம், ஓய்வு காலத்தில் பயன்படுத்த இப்படி முதலீட்டுக்கான கால அளவு

எப்போதும் அதிகமாகவே இருக்கும். முதலீட்டை உடனடியாகப் பணமாக மாற்றுவது கொஞ்சம் கடினமான செயல்.

முதலீட்டில் நமது பணத்தை இழக்கும் வாய்ப்பு சற்றே அதிகம். முதலீட்டின் மதிப்பு

கூடுவதே நாம் அடைகின்ற பயனாக இருக்கும். அந்த மதிப்பு எந்த அளவில் கூடும் என்பதைக்

கணிப்பது கொஞ்சம் கடினமான ஓன்று.

முதலீடு செய்வது என்பது சூதாடுவது அல்ல

என்பதை நாம் புரிந்து கொள்ள வேண்டும். சூதாடுவது என்பது என்ன நிகழும்

என்பதைக் கணிக்க முடியாத நிலையில் நமது பணத்தை அதில் ஈடுபடுத்துதல். ஆனால் முதலீடு

என்பது போதுமான அளவு தகவல்களுடன், என்ன நடக்கும் என்பதைக் கணித்து அதன் பின் அதில் பணம்

முதலீடு செய்தல்.

இந்த உலகில் எப்படி எல்லா மனிதர்களுக்கும்

வெவ்வேறு குணங்களும், சிந்தனைகளும் இருக்கிறதோ அதுபோலவே அவர்களுக்கு வெவ்வேறு

அளவிலான சவால்களைச் சந்திக்கும் மனப்பாங்கும் இருக்கும். அவர்களின் முதலீடுக்கான

காரணங்களும் ( INVESTMENT OBJECTIVES), அந்தக் காரணங்களை அடைய அவர்கள் வசம் இருக்கும் கால அளவும்

வெவ்வேறாகவே இருக்கும்.

எனவே, ஒரே வழியான முதலீட்டு ஆலோசனைகள் என்பது அல்லது

எல்லோருக்கும் பொருந்தி வரக்கூடிய ஆலோசனைகள் என்றோ ஓன்று கிடையாது. உங்கள் கனவுகள், நீங்கள் முதலீடு செய்ய நினைக்கும் காரணங்கள், அந்தக் கனவை நினைவாக்க உங்கள் வசம் இருக்கும் கால அளவு

இவைகளை வைத்து உங்களுக்கான முதலீட்டு வழியை நீங்கள் முடிவு செய்து கொள்ளுங்கள்.

வல்லுனர்களின் அறிவுரை என்பது உங்களுக்கான கைகாட்டி மரமாக இருக்கலாமே அன்றி

அவைகளே முழுவதும் உங்கள் பாதையாக இருக்கும் வாய்ப்பு மிகக் குறைவே ஆகும்.

எப்படி உங்கள் உடல்நலத்திற்கான ஆலோசனைகளை ஒரு

மருத்துவர் அளிக்கிறாரோ அதுபோல உங்கள் முதலீட்டுக்கான ஆலோசனைகளுக்கு, அதற்கான தேர்ச்சி பெற்ற ஆலோசகர்களும் இருக்கிறார்கள்.

சேமிப்பு என்பதும் முதலீடு என்பது வேறு வேறு என்பதை

நீங்கள் புரிந்துகொண்டு இருப்பீர்கள். முதலீடு என்பது பணத்தைப் பெருக்குவதும், நம்மிடம் உள்ள பணத்தை நமக்காக வேலை பார்க்க வைப்பதும்

ஆகும்.இன்றைய நிலையில் நீண்ட கால அளவில் லாபகரமான முதலீடு என்பது பங்குச்சந்தையில்

முதலீடு செய்வதே ஆகும்.

ஆனால் பங்குச் சந்தையில் முதலீடு செய்யப்

பலர் தயாராக இருப்பது இல்லை. ஏன் என்றால்

1. பணத்தை இழக்கும் வாய்ப்பு பற்றிய நமது அச்சம்

2. இழப்பின் வாய்ப்பைக் குறைக்கும் அளவிற்கு பல

நிறுவனங்களின் பங்குகளை வாங்கும் அளவிற்கு பலரிடம் பணம் இருப்பது இல்லை.

3. பங்குகளின் விலைகளைத் தினப்படி பார்த்துக்

கொண்டு இருக்க முடியாது.

4. சந்தையின் போக்கை கணிக்கும் துறைசார்ந்த

திறமை இல்லை.

ஆனால் என்னால் தொடர்ந்து ஒரு குறிப்பிட்ட

அளவிற்கு முதலீடு செய்ய முடியும், அதையும் நான் பங்குச் சந்தையில் முதலீடு செய்ய

விரும்புகிறேன், இந்த நிலையில் நான் என்ன செய்யலாம் என்று சிந்தனை

செய்கிறீர்களா ? உங்களுக்காக உள்ளதுதான் பரஸ்பர நிதிகள் (Mutual Funds)

உதாரணமாக உங்களிடம் ஒரு லட்ச ரூபாய்

இருக்கிறது. இதை நீங்கள் சந்தையில் முதலீடு செய்து லாபம் பார்க்க நினைக்கிறீர்கள்.

இதுபோல இன்னும் பலரிடம் பணம் இருக்கிறது. நூறு தனிநபர்களிடம் மொத்தமாக ஒரு கோடி

ரூபாய் இருக்கிறது, அனைவரும் சந்தையில் முதலீடு செய்ய விரும்புகிறார்கள். ஆனால்

அனைவருக்கும் மேலே குறிப்பிட்டது போன்ற சந்தேகங்களும் பயங்களும் இருக்கிறது. என்ன

செய்யலாம் ? பங்குச் சந்தையில் விற்பனர் ஒருவருக்குச்

சம்பளம் கொடுத்து உங்கள் அனைவரின் பணத்தையும் அவரைக் கொண்டு நிர்வாகம் செய்யச்

சொல்லலாமா? எப்படிப் பட்ட பங்குகளில் முதலீடு

செய்யவேண்டும் என்று நீங்கள் அனைவரும் சேர்ந்து எடுக்கும் முடிவின்படி, அதாவது உங்கள் விருப்பப்படி / ஆணைப்படி அவரை முதலீடு

செய்யச் சொலலாமா ? நிர்வாகிக்கு குறிப்பிட்ட சம்பளம் மட்டுமே, லாபமோ அல்லது நட்டமோ அது உங்கள் அனைவருக்கும் என்று முடிவு

செய்துகொள்ளலாமா ? இதைத்தான் பரஸ்பரநிதி நிறுவனங்கள் செய்து வருகின்றன.

ஆனால் பல்வேறு மக்களைக் கூட்டி அவர்கள்

எப்படி முதலீடு செய்யவேண்டும் என்று நினைக்கிறார்கள் என்று கேட்டு அறியமுடியாது

அதனால், பரஸ்பரநிதி நிறுவனங்கள் தாங்கள் எப்படி

முதலீடு செய்யப் போகிறோம் என்பதைத் தெரிவித்து, அந்த முதலீட்டிற்குத் தயாராக உள்ள தனியாரிடம் இருந்து

நிதியைத் திரட்டி, தாங்கள் கூறியது போன்று முதலீடு செய்து அதன் லாப நட்டத்தை முதலீட்டலர்களுக்கு

வழங்குகிறார்கள். இந்த சேவைக்காக முதலீட்டாளர்கள் இடமிருந்து ஒரு குறிப்பிட்ட

தொகையை அவர்கள் கட்டணமாகப் பெற்றுக் கொள்கின்றனர்.

எப்படி உங்களுக்கான வீடு கட்டும் பொறுப்பை

ஒரு பொறியாளர் கட்டணம் பெற்றுக்கொண்டு செய்கிறாரோ, எப்படி உங்களுக்கான வழக்கை ஒரு வழக்கறிஞர் நடத்துகிறாரோ அது

போல உங்களுக்காக முதலீடு செய்பவர்கள் இருக்கும் ஒரு நிறுவனம்தான் பரஸ்பர நிதி

நிறுவனங்கள்.

ஒவ்வொரு முதலீட்டுத் திட்டமும் வெவ்வேறு

குறிக்கோளைக் கொண்டு இருக்கும். அந்தக் குறிக்கோளை அடைய வெவ்வேறு முதலீடுகளைச்

செய்ய முடிவு செய்து இருக்கும்.

·

1. குறுகிய கால அளவிலான தனியார் கடன் பத்திரங்களில் முதலீடு

செய்யும் திட்டம்

·

2. அரசின் கடன் பத்திரங்களில் முதலீடு செய்யும் திட்டம்

·

3, தொடர்ச்சியாக வருமானம் வரும் வகையில் நிரந்தர வட்டி தரும்

முதலீட்டுப் பத்திரங்களில் / கடன் பத்திரங்களில் முதலீடு செய்யும் திட்டம்

·

4. நீண்ட கால நோக்கில் வளர்ச்சி அடையும் விதமாக

பங்குச்சந்தையில் முதலீடு செய்யும் திட்டங்கள் என்று இந்த முதலீட்டு வகைகளைப்

பிரிக்கலாம்.

அநேகமாக

பல திட்டங்கள் மேல்குறிப்பிட முதலீட்டில் ஒன்றுக்கும் மேற்ப்பட்ட திட்டங்களின்

தொகுப்பாக இருக்கும். அதாவது ஒரு திட்டம் எழுபது முதல் எண்பது சதவிகிதம் பங்குச்

சந்தையிலும், இருபது முதல் முப்பது சதவிகிதம் வரை கடன்

பத்திரங்களிலும் முதலீடு செய்யலாம்.

பங்குச்

சந்தை முதலீட்டில் எந்த முப்பது நிறுவனங்களின் பங்கு விலை முலமாக மும்பை பங்குச்

சந்தை குறியீடு எண் தீர்மானிக்கப் படுகிறதோ, அந்த நிறுவனங்களில் மட்டும் முதலீடு செய்யும்

நிதித்திட்டங்கள், தேசியப் பங்குச் சந்தை எண்ணை நிர்ணயம் செய்யும்

நிறுவனங்களில் மட்டும் முதலீடு செய்யும் திட்டங்கள், பலதரப் பட்ட பங்குகளில் முதலீடு செய்யும் திட்டங்கள், துறை சார்ந்த பங்குகளில் மட்டும் ( உதாரணமாக வங்கிப்

பங்குகள் / மென்பொருள் நிறுவனங்கள் / மருத்துவப் நிறுவனங்கள் / மக்களின் அன்றாடம்

பயன் படுத்தும் FMCG நிறுவனங்கள் ) முதலீடு செய்யும் திட்டங்கள் என்று பலவிதமாக

முதலீட்டுத் திட்டங்கள் இருக்கிறது.

முதலீடு செய்பவர்களின் தேவை, முதலீட்டின் கால அளவு, அவர்களின் நட்டத்தைத் தாங்கும் திறன் இவைகளைப் பொருத்து எந்தத் திட்டம் தங்களுக்கு உகந்தது என்பதை

முதலீட்டாளர்கள் முடிவு செய்ய வேண்டும்

இன்றைய

நிலையில் தென்னைமரத்தில் தேள் கொட்டினால், பனைமரத்தில் நெறி கட்டுவது போல, உலகின் எதோ ஒரு முலையில் எதோ ஒரு நாட்டில் நடக்கும் ஒரு

நிகழ்ச்சி உலகின் பல இடங்களில் எதிரொலிக்கிறது. இவைகளை எல்லாம் அறிந்து, அதனால் ஏற்படும் பொருளாதார விளைவுகளை யூகிக்கும் மதி

நுட்பம் எல்லோருக்கும் இருக்கும் என்று எதிர்பார்க்க முடியாது. பரஸ்பரநிதி

நிறுவனங்களில் வேலை பார்க்கும் பொருளாதார வல்லுனர்கள் நம்மைக் காட்டிலும் இந்தத்

துறையில் தேர்ச்சி அடைந்தவர்களாக இருப்பார்கள். எனவே பரஸ்பரநிதி மூலமாக முதலீடு

செய்வதன் முக்கியமான பலன் என்பது துறை சார்ந்த வல்லுனர்களின் ஆலோசனை என்பதே ஆகும்.

இந்த ஆலோசனைக்காக நிறுவனம் வாடிகையாளர்களிடம் வசூலிக்கும் கட்டணம் என்பது மிகக்

குறைவு.

அடுத்தபடியாக

நேரடியாகப் பங்குச்சந்தையில் முதலீடு செய்யப் பெரிய அளவிலான பணம் தேவைப்படும்.

சிறந்த நிறுவனங்களின் பங்குகளின் விலை மிக அதிகமாக இருக்கும். மேலும் முதலீட்டாளர்

நட்டம் அடைவதைத் தவிர்க்க வேண்டும் என்றால், பல்வேறு நிறுவனங்களின் பங்குகளில் தனது முதலீட்டைப்

பரவலாக்கவேண்டும். இது பெரும் பணக்காரர்களுக்கு மட்டுமே முடிந்த செயலாக இருக்கும்.

பல நிறுவனங்களில் ரூபாய் ஐநூறு அல்லது ரூபாய் ஆயிரத்தில் நமது முதலீட்டைத்

தொடங்கலாம். வங்கிக் கணக்கும், வருமானவரித்துறை வழங்கும் நிரந்தரக் கணக்கு எண் இவை

இரண்டும் இருந்தால், முதலீட்டை ஆரம்பித்து விடலாம்.

மேலும், முதலீட்டாளர்கள் தங்கள் தேவைக்கு ஏற்றார்ப்போல உள்ள

முதலீட்டைத் தேர்வு செய்யும் வசதி மற்றும் மிகக் குறைவான கால அவகாசத்தில் தங்கள்

முதலீட்டைப் பணமாக மாற்றிக்கொள்ளும் வசதி ஆகியவை குறிப்பிடத்தக்கவையாகும்.

மேலும் ஒரு குறிப்பிட்ட அளவு பணத்தை

மாதாமாதம் பரஸ்பரநிதியில் சேமிக்கும் போது, Rupee - Cost Average என்கிற முறையில் நீண்ட கால நோக்கில்

கிடைக்கும் வளர்ச்சி அதிகமாக இருக்கும். நாம் முதலீடு செய்யும் பணத்திற்கு

நமக்குக் கிடைப்பது UNITS என்று அழைக்கப்படும் அலகுகள். இந்த அலகுகளின் விலை அதிகமாக

இருக்கும் போது, நமக்குக் கிடைக்கும் அலகுகளின் எண்ணிக்கை குறைவாகவும், அவைகளின் விலை குறைவாக இருக்கும் போது நமக்குக் கிடைக்கும்

அலகுகளின் எண்ணிக்கை அதிகமாகவும் இருக்கும். நீண்ட கால நோக்கில் பார்க்கும்போது, ஒரே தவணையாக முதலீடு செய்வதைவிட, மாதாமாதம் ஒரு குறிப்பிட்ட தொகையை முதலீடு செய்வதுதான்

சரியான வழிமுறை.

உதாரணமாக இந்தப் படங்களப் பாருங்கள்

இரண்டு வருட கால அளவில் மாதம் ஒன்றுக்கு

ரூபாய் ஆயிரம் வீதம் ஒரு பரஸ்பரநிதி நிறுவனத்தில் ஒருவர் முதலீடு செய்து வந்தார்.

ஒவ்வொரு மாதம் முதல் தேதி அன்று அந்த நிதியின் Net Asset Value மற்றும் அவருக்குக் கிடைக்கும் அலகுகளின் எண்ணிக்கை இதில்

குறிப்பிடப்பட்டு உள்ளது.

இரண்டு வருடம் முடிவில் அவர் சேமித்த தொகை

ரூபாய் இருபத்தி நான்காயிரம். அவர் வசம் இருக்கும் அலகுகளின் எண்ணிக்கை 1451.65. அந்த அலகுகளின் மொத்த மதிப்பு ரூபாய் 35,404.27. அவருக்குக் கிட்டிய வளர்ச்சி 46.44%.

ஆனால் அவர் அதே இருபத்தி நான்காயிரத்தை 2013ஆம் ஆண்டு ஆகஸ்ட் மாதம் ஒரே தடவையாக முதலீடு செய்து

இருந்தால் அவரிடம் 2133.72 அலகுகள் இருந்து இருக்கும். அவைகளின் மொத்த மதிப்பு ரூபாய் 52,041.43 ஆக இருந்து இருக்கும்.

ஆனால் இந்த இரண்டாண்டு காலகட்டத்தில்

பங்குச்சந்தை பெரிய அளவில் பின்னடைவைச் சந்திக்கவில்லை. இதே நிதியில் ஒருவர் 2011 ஆகஸ்ட் மாதம் முதல் இரண்டு வருட காலத்திற்கு

இதே ஆயிரம் ரூபாயை சேமித்து வந்தால் கிடைத்து இருக்கும் வளர்ச்சியை இந்தப் படங்கள்

காட்டுகிறது.

இந்தக்

காலகட்டத்தில் அவருக்குக் கிடைத்து இருக்கும் அலகுகளின் எண்ணிக்கை 2233.20 என்றும் அவரது அலகுகளின் மதிப்பு 26,356.24 என்றும் இருக்கும். அதாவது அவரது சேமிப்பின்

வளர்ச்சி என்பது 10.1% இருக்கும்.

ஒருவேளை அவர் 2011 ஆகஸ்ட் மாதம் முதல் இன்று வரை ( 2015 ஆகஸ்ட்) வரை தனது மாதாந்திர சேமிப்பை ரூபாய்

ஆயிரம்வீதம் இதே நிதியில் சேமித்து இருந்தார் என்றால் அவர் வசம் 3684 அலகுகளும், அதன் மதிப்பாக ரூபாய் 89,877/- இருந்து இருக்கும். அதாவது அவர் சேமிப்பின் வளர்ச்சி என்பது

33.89%

ஆக இருக்கும்.

முன்னமே சொன்னதுதான், சிறிய அளவிலான சேமிப்பு, அதுவும் நீண்ட கால நோக்கில், நடுவில் முறிக்காமல் சேமிப்பை வளரவிட்டால் கிடைக்கும்

வளர்ச்சி என்பது மிக அதிகமாக இருக்கும்.