எனது இனிய நண்பரும், பட்டயக் கணக்காளருமான திருசெந்துறை ராமமூர்த்தி சங்கர் தனது முகநூலில் எழுதிய பதிவு.

முதலீடு

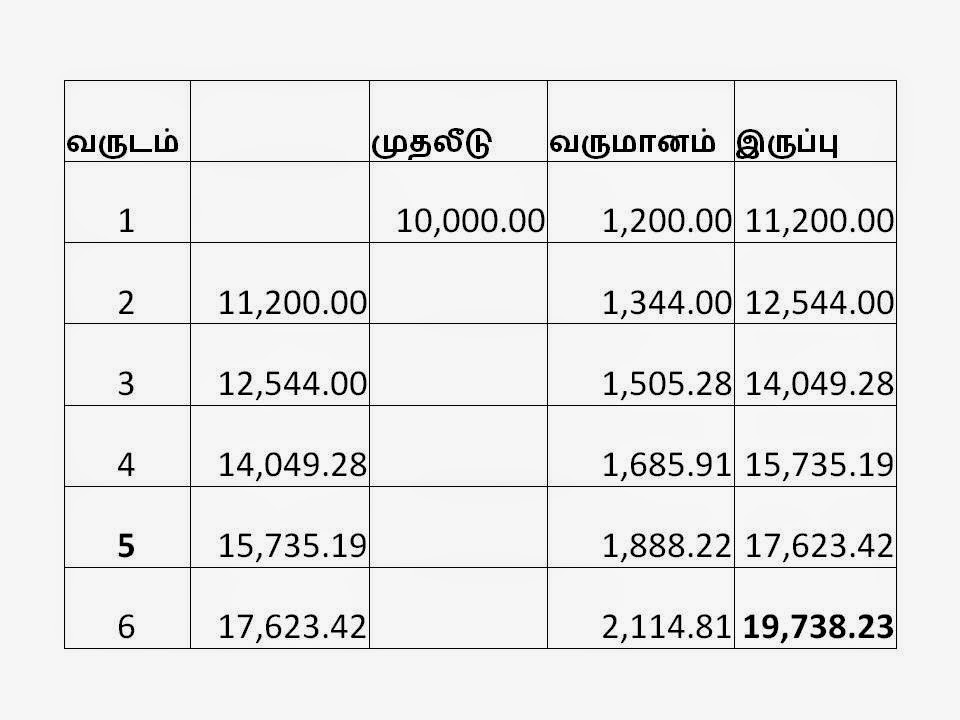

அறிவுரை சொல்பவர்கள் தாங்கள் அதைப் பின்பற்றுகிறோம் என்று உறுதிமொழி கொடுக்கவேண்டும் என்பது முக்கியம். நான் எனது முதலீடுகளை அரசுடைமை வங்கிகளில் மட்டும் வைத்திருக்கிறேன். தனியார் வங்கிகளில் சில இணைய வசதிகளுக்காகவும் , கல்லூரி, பள்ளி ஃபீஸ் தேவைகளுக்கும். இன்னும் போஸ்ட் ஆஃபீஸ் , ஓய்வூதிய சேமிப்பு தொடங்க மட்டுமே ஆசை. பங்குச்சந்தையில் முதலீடுகள் இல்லை. அதிகபட்சம் , முதலீட்டின் மேல் 10% .....அதற்குமேல் எந்த முதலீடும் கிடையாது.

1. 10 அதிகபட்சம் 12 சதவிகித வட்டிக்கு மேல் எந்த ஒரு வியாபாரமும் கொடுக்கமுடியாது. பத்தாண்டு சராசரியில் அதற்குமேல் வர வாய்ப்பே இல்லை. எனவே 18 , 21 என்று தர எந்தத் தொழிலும் கிடையாது. அப்படி ஆசை காட்டும் மனிதர்கள் நிச்சயம் சட்டபூர்வமான தொழில்களையோ அல்லது முழுதும் சட்டத்திற்கு உட்பட்டு நடக்கும் தொழில்களையோ செய்ய முடியாது. இன்றைய வளர்ச்சி என்பது எதிர்காலத்திடமிருந்து வாங்கப்பட்ட கடன் என்பது பொருளாதாரத்தின் ஒரு விதி.

2. பேராசையோ , பெண்ணாசையோ ஒரு க்ஷண நேர சபலம். தாண்டுங்கள். பணத்திற்கு யாராவது ஆசை காட்டினால் ஒரு நிமிடம் அனுபவ், திருமகள், ஆர்.பி.எஃப் போன்ற நிறுவனங்களை நினைத்துக் கொள்ளூங்கள். இந்த அசல் தொகை போனால் உங்கள் உழைப்பும், குடும்ப எதிர்காலமும் கேள்விக்குறி என்ற விஷயத்தை யோசியுங்கள். இயல்பாகவே அந்த ஆசை காட்டும் நபர்கள் இனிக்க இனிக்கப் பேச்சுத் திறன் உடையவர்களாக இருப்பார்கள். ஓடுமீனாவதும், உறுமீனாவதும் உங்கள் கையில் . 13 வருடங்களுக்கு முன் ஓரு மல்ட்டி லெவல் மார்க்கெட்டிங் கம்பெனியில் மனைவி, நண்பர்கள் பணம் போடச்சொன்னபோது நான் சொன்னது " இது என் முதலீடு இல்லை. செலவு. நான் இதை என் பணமாக மற்ந்துவிட்டேன். உங்கள் முதலீடாக வாழ்த்துகள்!" அது என் மனைவிக்கு அறிவு முதலீடானது. அதுவே எங்களுக்கு ஒரே அனுபவ்!

3. முதலீடு செய்யுமுன் மனைவி, பெற்றவர்கள் , வளர்ந்த குழந்தைகள் போன்றவர்களிடம் விவாதியுங்கள். தவறுகள் பெருமளவு குறையும். பரஸ்பர நம்பிக்கைகள் வளரும். அவர்களுக்காகச் செய்யும் முதலீடுகளில் அவர்களின் நியாமும் இருக்கச் செய்யவேண்டியது கடமை. விவாதிக்கும் போது உங்களுக்குத் தெரியாத பல நிறைகுறைகள் தெளிவாகும்.

4. பங்குச்சந்தையிலும் அதிக நல்ல தரமான ஆலோசனையாளர்களையே அணுகுங்கள். கட்டைவிரல் விதியாக 65:35 என்று பாதுகாப்பை வாரந்தோறும் உறுதி செய்யச் சொல்லுங்கள். அதிலும் 15 % உச்சவரம்பாக வைத்துக் கொள்ளுங்கள்.

5. வரி ஏய்ப்புக்கு திட்டம் சொல்லும் யாரையும் சேர்க்காதீர்கள். வரி ஏய்ப்பிற்கும் , வரி திட்டமிடுதலுக்கும் உள்ள வேறுபாட்டை படித்து, கேட்டுத் தெரிந்துகொள்ளுங்கள். இது உங்கள் முதலீட்டு ஆலோசனைகளைச் செம்மையாக்கும். ஓழுங்காக வரி கட்டும்போதே , சில விதிமுறைகளப் புரிந்துகொண்டு செயல்படாததால் அபராதம் கட்டிய அனுபவம் எங்களுக்கு உண்டு.

6. அடிப்படையாக இலவசம் என்று எதுவும் கிடையாது. ஒரு ஹாண்ட் பேக் , விமான டிக்கெட் இலவசமாகத் தர அவர்களுக்கு நீங்கள் பாசக்காரத் தம்பியோ அண்ணனோ இல்லை என்று உணருங்கள். அவர்களுக்கு உங்களிடமிருக்கும் பணமோ, அல்லது பேராசையோ மோப்பம் பிடிக்கும் திறன் இருக்கிறது என்று பாராட்டிவிட்டு உருப்படியான வேறு வேலைகளைப் பார்க்கச் செல்லுங்கள்.

7. இது சற்று வித்தியாசமானது. உறவினர்களின் எந்தத் தொழிலிலும் முதலீடு செய்யாதீர்கள். உறவு, பணம் இரண்டையும் இழக்க நேரும்.

8. உங்கள் குழந்தைகளிடம் சிறுசேமிப்பை, 10 வயதிலிருந்தே வளருங்கள். அவர்களுக்கு வங்கிகளின் செயல்பாட்டை புரியவைப்பது மிகவும் பயனுள்ளது. என் மகனுக்குத் தெரிய வைத்தேன். மகளுக்கு இனிதான்...இங்கு அதற்கான வசதிகள் இல்லை.

நாங்கள் விளையாட்டாய்ச் சொல்வதுண்டு. புத்தரே பணத்தை ஒரு ஃபைனான்ஸ் கம்பெனியில் போட்டிருந்தார். பணம் போனதும் " கயா" ( போச்சு) என்ற ஞானம் வந்தது புத்தகயாவில் ஆசையே அழிவிற்கு வித்து என்று உலகிற்குச் சொன்னார். (அந்த மாமுனிக்கு நமஸ்காரம்)

பணத்தை இழந்தபின் " நான் தான் சொன்னேனே ! " என்று வருபவர்கள் அவர்கள் அதைவிடப் பெருந்தொகையை இழந்தவர்களாக இருப்பார்கள். தங்களை ஆறுதல் படுத்திக்கொள்ள இதுபோல் சொல்வதுண்டு. அவர்களை மன்னித்து விடுங்கள்.

https://www.facebook.com/T.R.Sankar/posts/10153117932356451

திரு சங்கர் அவர்களுக்கு நன்றி

அறிவுரை சொல்பவர்கள் தாங்கள் அதைப் பின்பற்றுகிறோம் என்று உறுதிமொழி கொடுக்கவேண்டும் என்பது முக்கியம். நான் எனது முதலீடுகளை அரசுடைமை வங்கிகளில் மட்டும் வைத்திருக்கிறேன். தனியார் வங்கிகளில் சில இணைய வசதிகளுக்காகவும் , கல்லூரி, பள்ளி ஃபீஸ் தேவைகளுக்கும். இன்னும் போஸ்ட் ஆஃபீஸ் , ஓய்வூதிய சேமிப்பு தொடங்க மட்டுமே ஆசை. பங்குச்சந்தையில் முதலீடுகள் இல்லை. அதிகபட்சம் , முதலீட்டின் மேல் 10% .....அதற்குமேல் எந்த முதலீடும் கிடையாது.

1. 10 அதிகபட்சம் 12 சதவிகித வட்டிக்கு மேல் எந்த ஒரு வியாபாரமும் கொடுக்கமுடியாது. பத்தாண்டு சராசரியில் அதற்குமேல் வர வாய்ப்பே இல்லை. எனவே 18 , 21 என்று தர எந்தத் தொழிலும் கிடையாது. அப்படி ஆசை காட்டும் மனிதர்கள் நிச்சயம் சட்டபூர்வமான தொழில்களையோ அல்லது முழுதும் சட்டத்திற்கு உட்பட்டு நடக்கும் தொழில்களையோ செய்ய முடியாது. இன்றைய வளர்ச்சி என்பது எதிர்காலத்திடமிருந்து வாங்கப்பட்ட கடன் என்பது பொருளாதாரத்தின் ஒரு விதி.

2. பேராசையோ , பெண்ணாசையோ ஒரு க்ஷண நேர சபலம். தாண்டுங்கள். பணத்திற்கு யாராவது ஆசை காட்டினால் ஒரு நிமிடம் அனுபவ், திருமகள், ஆர்.பி.எஃப் போன்ற நிறுவனங்களை நினைத்துக் கொள்ளூங்கள். இந்த அசல் தொகை போனால் உங்கள் உழைப்பும், குடும்ப எதிர்காலமும் கேள்விக்குறி என்ற விஷயத்தை யோசியுங்கள். இயல்பாகவே அந்த ஆசை காட்டும் நபர்கள் இனிக்க இனிக்கப் பேச்சுத் திறன் உடையவர்களாக இருப்பார்கள். ஓடுமீனாவதும், உறுமீனாவதும் உங்கள் கையில் . 13 வருடங்களுக்கு முன் ஓரு மல்ட்டி லெவல் மார்க்கெட்டிங் கம்பெனியில் மனைவி, நண்பர்கள் பணம் போடச்சொன்னபோது நான் சொன்னது " இது என் முதலீடு இல்லை. செலவு. நான் இதை என் பணமாக மற்ந்துவிட்டேன். உங்கள் முதலீடாக வாழ்த்துகள்!" அது என் மனைவிக்கு அறிவு முதலீடானது. அதுவே எங்களுக்கு ஒரே அனுபவ்!

3. முதலீடு செய்யுமுன் மனைவி, பெற்றவர்கள் , வளர்ந்த குழந்தைகள் போன்றவர்களிடம் விவாதியுங்கள். தவறுகள் பெருமளவு குறையும். பரஸ்பர நம்பிக்கைகள் வளரும். அவர்களுக்காகச் செய்யும் முதலீடுகளில் அவர்களின் நியாமும் இருக்கச் செய்யவேண்டியது கடமை. விவாதிக்கும் போது உங்களுக்குத் தெரியாத பல நிறைகுறைகள் தெளிவாகும்.

4. பங்குச்சந்தையிலும் அதிக நல்ல தரமான ஆலோசனையாளர்களையே அணுகுங்கள். கட்டைவிரல் விதியாக 65:35 என்று பாதுகாப்பை வாரந்தோறும் உறுதி செய்யச் சொல்லுங்கள். அதிலும் 15 % உச்சவரம்பாக வைத்துக் கொள்ளுங்கள்.

5. வரி ஏய்ப்புக்கு திட்டம் சொல்லும் யாரையும் சேர்க்காதீர்கள். வரி ஏய்ப்பிற்கும் , வரி திட்டமிடுதலுக்கும் உள்ள வேறுபாட்டை படித்து, கேட்டுத் தெரிந்துகொள்ளுங்கள். இது உங்கள் முதலீட்டு ஆலோசனைகளைச் செம்மையாக்கும். ஓழுங்காக வரி கட்டும்போதே , சில விதிமுறைகளப் புரிந்துகொண்டு செயல்படாததால் அபராதம் கட்டிய அனுபவம் எங்களுக்கு உண்டு.

6. அடிப்படையாக இலவசம் என்று எதுவும் கிடையாது. ஒரு ஹாண்ட் பேக் , விமான டிக்கெட் இலவசமாகத் தர அவர்களுக்கு நீங்கள் பாசக்காரத் தம்பியோ அண்ணனோ இல்லை என்று உணருங்கள். அவர்களுக்கு உங்களிடமிருக்கும் பணமோ, அல்லது பேராசையோ மோப்பம் பிடிக்கும் திறன் இருக்கிறது என்று பாராட்டிவிட்டு உருப்படியான வேறு வேலைகளைப் பார்க்கச் செல்லுங்கள்.

7. இது சற்று வித்தியாசமானது. உறவினர்களின் எந்தத் தொழிலிலும் முதலீடு செய்யாதீர்கள். உறவு, பணம் இரண்டையும் இழக்க நேரும்.

8. உங்கள் குழந்தைகளிடம் சிறுசேமிப்பை, 10 வயதிலிருந்தே வளருங்கள். அவர்களுக்கு வங்கிகளின் செயல்பாட்டை புரியவைப்பது மிகவும் பயனுள்ளது. என் மகனுக்குத் தெரிய வைத்தேன். மகளுக்கு இனிதான்...இங்கு அதற்கான வசதிகள் இல்லை.

நாங்கள் விளையாட்டாய்ச் சொல்வதுண்டு. புத்தரே பணத்தை ஒரு ஃபைனான்ஸ் கம்பெனியில் போட்டிருந்தார். பணம் போனதும் " கயா" ( போச்சு) என்ற ஞானம் வந்தது புத்தகயாவில் ஆசையே அழிவிற்கு வித்து என்று உலகிற்குச் சொன்னார். (அந்த மாமுனிக்கு நமஸ்காரம்)

பணத்தை இழந்தபின் " நான் தான் சொன்னேனே ! " என்று வருபவர்கள் அவர்கள் அதைவிடப் பெருந்தொகையை இழந்தவர்களாக இருப்பார்கள். தங்களை ஆறுதல் படுத்திக்கொள்ள இதுபோல் சொல்வதுண்டு. அவர்களை மன்னித்து விடுங்கள்.

https://www.facebook.com/T.R.Sankar/posts/10153117932356451

திரு சங்கர் அவர்களுக்கு நன்றி