முதலீட்டுக்கான வாய்ப்புகளைக் கொஞ்சம் தள்ளிவைத்து விட்டு வேறு சில விசயங்களைப் பற்றிப் பார்ப்போம். நம் அனைவருக்கும் பணம் இரட்டிப்பாகவேண்டும் என்ற ஆசை கட்டாயமாக இருக்கும். அதற்க்கு நமக்கு பணம் வளர்ச்சி அடையும் வேகத்தைப் பற்றித் தெரிந்து இருக்க வேண்டும்.

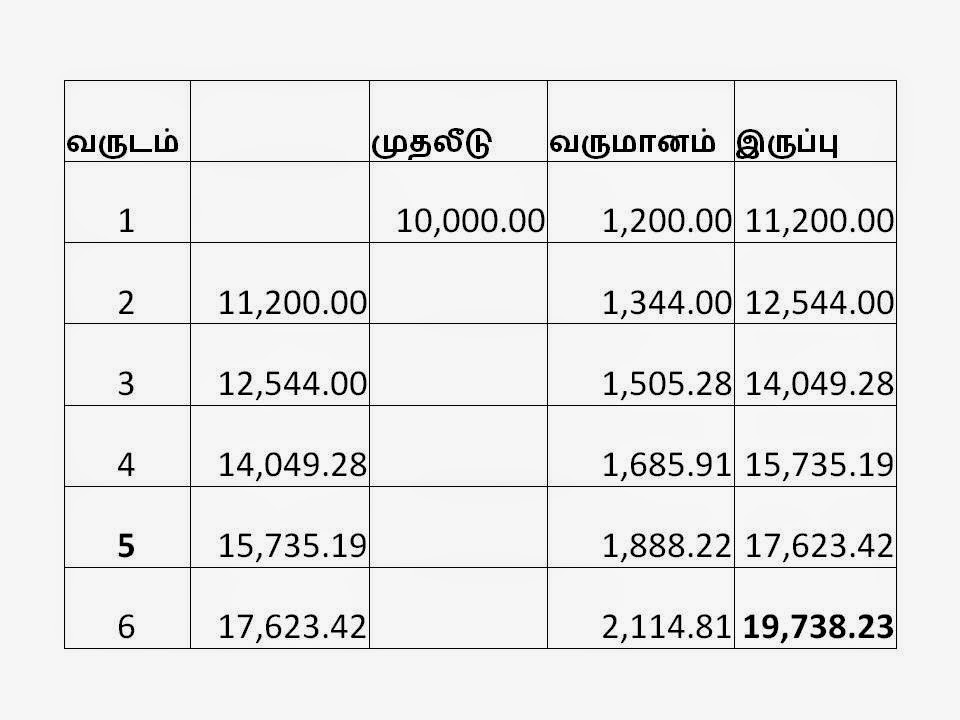

பள்ளி நாட்களில் நாம் சாதாரன வட்டி மற்றும் கூட்டு வட்டி பற்றி படித்து இருப்போம். கூட்டு வட்டி என்பது வட்டிக்கு மேல்கிடைக்கும் வட்டி ஆகும். கூட்டுவட்டி முறையில் பணம் வளரும் வேகம் மிக அதிகமாக இருக்கும். உதாரணமாக பத்தாயிரம் ரூபாய் 12% வட்டி விகிதத்தில் வளர்ச்சி அடைந்தால் ஆறு வருடத்தில் ( 1,200 * 6) சாதாரண வட்டி முறையில் நமக்கு Rs 7,200/- கிடைக்கும். அதுவே கூட்டுவட்டி என்றால் Rs 9,738/- கிடைக்கும்.

ஆனால் ஆறு வருடங்கள் ஆண்டு ஒன்றிக்கு பத்தாயிரம் ரூபாய் தொடர்ச்சியாக முதலீடு செய்து அந்தப் பணம் 12% வளர்ச்சி அடைந்தால், ஆறு வருட முடிவில் என்ன கிடைக்கும் என்றால்

அதாவது நீங்கள் முதலீடு செய்த பணம் அறுபதாயிரம் ரூபாய்கள், ஆனால் ஆறு வருட முடிவில் உங்களுக்கு அது தொண்ணூறாயிரம் ரூபாயாகப் பெருகி இருக்கும்.

அது என்ன விதி எண் 72 ?

அது உங்கள் பணம் வளரும் வேகத்தைக் குறிக்கும் எண். உதாரணமாக உங்கள் முதலீடு வருடம் ஒன்றிக்கு 8% வளர்ச்சி காணுகிறது என்றால், அது இரட்டிப்பாகும் காலம்

விதி எண் 72

------------- = ------- = 9 வருடங்கள்.

வளர்ச்சி 8

அது போல உங்கள் பணம் நான்கு வருடத்தில் இரட்டிப்பாக வேண்டும் என்று நீங்கள் நினைத்தால், அதற்குத் தேவையான வளர்ச்சி

விதி எண் 72

---------------- = ---- = 18 சதவிகிதம்

வருடம் 4

உதாரணமாக உங்களால் மாதம் 2,500/- ரூபாய் சேமிக்க முடியும் என்று எடுத்துக் கொள்ளவோம். அதை முழுவதும் பாதுகாக்கப் பட்ட தேசியமயமாகிய வங்கியில் 7% வளர்ச்சியில் சேமிக்கிறோம் என்று வைத்துக் கொள்வோம். அந்த சேமிப்பை நீங்கள் வேலை செய்யும் காலம் முழுவதும் தொடர்ந்தால், அதாவது முப்பது வருடம் முறையாகச் சேமித்தால் உங்கள் சேமிப்பு என்பது ரூபாய் ஒன்பது லட்சமாக இருக்கும். சரிதானே. அப்போது முப்பது வருட முடிவில் உங்களிடம் எவ்வளவு பணம் இருக்கும் என்று நினைகிறீர்கள் ?

உங்களிடம் முப்பது லட்ச ரூபாய்க்கும் அதிகமாக இருக்கும். நம்ம முடியவில்லை அல்லவா ? இதைப் பாருங்கள்

நாட்கள் செல்லச் செல்ல உங்கள் பணம் பெருகும் வேகம் அதிகரிப்பதைப் பாருங்கள். ரோமாபுரி நகரம் ஒரே நாளில் கட்டப்படவில்லை நண்பர்களே. எல்லா மிகப் பெரும் சாதனைகளுக்கும் தேவை கடின உழைப்பு, அளவற்ற பொறுமை. போதுமான கால அளவும், சரியான முதலீட்டைக் கண்டுகொள்ளும் திறனும் இருந்தால் நீங்களும் கோடிஸ்வரன் ஆகலாம். பணம் சம்பாதிப்பது என்பது ஓன்று, அதனைப் பாதுகாத்துப் பெருக்குவது என்பது வேறொன்று என்பதை மறக்கவேண்டாம்.

இதே முப்பதாயிரம் ரூபாய் வருடம்தோறும் 12 சதவீத வளர்ச்சி அடைந்தது என்றால் முப்பது வருட முடிவில் உங்கள்வசம் எண்பதுலட்ச ரூபாய்கள் இருக்கும்.

இப்போது மாதம் ஒன்றிற்கு ஐந்தாயிரம் ரூபாய் மற்றும் எட்டாயிரம் ரூபாய் வெவ்வேறு அளவில் வளர்ச்சி அடைந்தால் முப்பது வருட முடிவில் உங்கள் வசம் எவ்வளவு இருக்கும் என்று பார்ப்போம்.

ஆக, சில கோடி ரூபாய்களை கைவசமாக்குவது என்பது இயலாத விஷயம் இல்லை. முடிந்த அளவு சேமிப்பு, அதுவும் தொடர்ச்சியான சேமிப்பு, நீண்ட கால அளவு காத்திருக்கும் பொறுமை இருந்தால் உங்கள் கனவுகளை நீங்கள் நிறைவேற்றிக் கொள்ளலாம்.

எப்போது சேமிக்கத் தொடங்கப் போகிறீர்கள் ?

இன்றே இப்போதே என்பதுதான் பதிலா ?

தொடர்புடைய பதிவுகள்

1. முதலீட்டுக்கான சில வாய்புகள்

2. எச்சரிக்கை - சிறிது நிதானம் தேவை

3. பணவீக்கம் - ஒரு எளிய அறிமுகம்

இதை சேமித்து வைத்துக் கொள்கிறேன்.

பதிலளிநீக்குஅவசியமான விஷயத்தை எளிமையாகச் சொல்ல ஆரம்பித்திருக்கிறீர்கள்! வாழ்த்துகள்

பதிலளிநீக்குவிதி எண் 72, சிறு துளி பெரு வெள்ளம்!!! தெளிவான பதிவு!! நன்றி ராமசந்திரன்!!!இதே முப்பதாயிரம் ரூபாய் வருடம்தோறும் பத்து சதவீத வளர்ச்சி அடைந்தது என்றால் முப்பது வருட முடிவில் உங்கள்வசம் எண்பதுலட்ச ரூபாய்கள் இருக்கும். in example calculation it is 12%. Instead ten it should be changed 12 on above sentence.

பதிலளிநீக்குநன்றி நண்பரே. மாற்றி விட்டேன்

நீக்குவருமான வரியை கணக்கில் எடுத்துக்கணும் சாரே!

பதிலளிநீக்குதோழருக்கு நன்றி...

பதிலளிநீக்குஇவையல்லாம் சரி 30 ஆண்டுகள் கழித்து அந்த பணத்தை யார் வாங்குவர்கள்? நாம் & நமது பிள்ளைகள் அதே சமயம் எதோ அவசர நிலை அல்லது வேறு காரணம் என அந்த பணத்தை எடுக்க வாய்ப்பு உள்ளதா அப்படி எடுத்தல் அதன் பயன் என்னவாக இருக்கும் என்பதை பற்றி விளக்கம் தருக தோழரே

பதிலளிநீக்கு1, அநேகமாக எல்லா முதலீட்டிலும் வாரிசு யார் என்று நியமிக்கலாம்.இதுவரை நியமிக்கவில்லை என்றால் உடனே நியமித்துவிடவும்.

நீக்கு2, வங்கி நிரந்தர வைப்புத்தொகை / பரஸ்பர நிதி இவைகளை எந்த நேரத்திலும் நீங்கள் முழுவதுமா அல்லது ஒரு பகுதியை மட்டுமோ மீண்டும் எடுத்துக்கொள்ளலாம்.

3, ஆனால் வருடங்கள் ஏறஏறத்தான் நீங்கள் முதலீடு செய்த தொகையின் வளர்ச்சி என்பது அதிகமாக இருக்கும்.

நான் அறிவுறுத்துவது மாதாமாதம் ஒரு சிறு தொகை அதை நீண்ட காலத்திற்கு முதலீடு செய்வதுதான் சரியாக இருக்கும். கூட்டு வட்டியின் வளர்ச்சி என்பது எப்போதுமே மிக அதிகம்