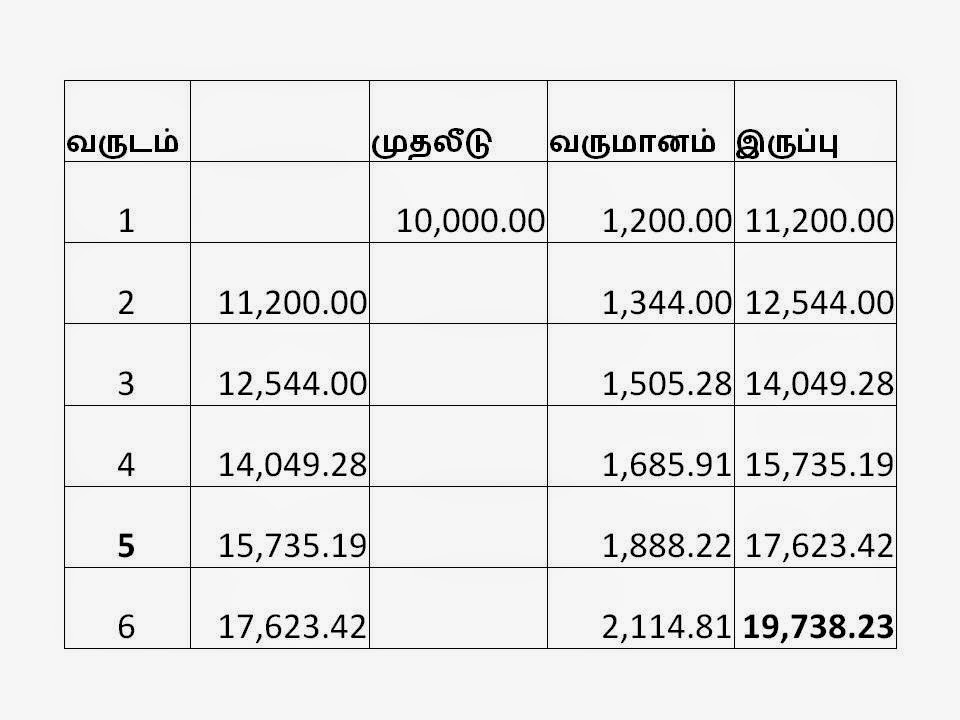

சென்ற ஆண்டு 2014 ஏப்ரல் மாதம் முதல் தேதி அன்று மும்பை பங்குச்சந்தையின் குறியீட்டு எண் 22,446. ஒரு வருடம் கழிந்து 2015ஆம் ஆண்டு ஏப்ரல் முதல் தேதி அன்று குறியீட்டு எண் இருபத்தி ஐந்து சதவிகிதம் உயர்ந்து 28,260 ஆக இருக்கிறது.

இதே காலகட்டத்தில் Ashok Leyland நிறுவனத்தின் பங்குகள் 227% வளர்ச்சியையும், Britannia நிறுவனம் 158% வளர்ச்சியையும், Jet Airways நிறுவனம் 100% வளர்ச்சியையும் கண்டுள்ளது. மிக அதிகமாக வளர்ச்சி அடைந்த பங்குகள் பற்றிய விவரம் இங்கே.

என்ன, பங்குச் சந்தையில் முதலீட்டை ஆரம்பிக்கலாமா என்று எண்ணுகிறீர்களா ? கொஞ்சம் பொறுங்கள். இதே காலகட்டத்தில் Reliance Communications நிறுவனத்தின் பங்குகள் 127 ரூபாயில் இருந்து 60 ரூபாயாகக் குறைந்து உள்ளது. Tata Steel நிறுவனத்தின் பங்குகள் 401 ரூபாயில் இருந்து 324ஆகவும், Indian Overseas Bank பங்குகள் ஐம்பது ரூபாயில் இருந்து நாற்பத்தி இரண்டு ரூபாயாகவும் குறைந்து இருக்கிறது. சந்தையின் குறியீட்டு எண் வளர்ச்சி காணும் போது இந்த நிறுவனங்களின் பங்குகள் விலை குறைந்து இருக்கிறது. ஆக, சந்தையின் குறியீட்டு எண் என்பதை மட்டும் வைத்துக் கொண்டு தனிப்பட்ட பங்குகளின் விலையை நாம் நிர்ணயிக்க முடியாது. இதே காலகட்டத்தில் விலை குறைந்த பங்குகள் பற்றிய விவரம் இங்கே.

பங்குகளின் விலை மாற்றம் அடைய பல்வேறு காரணங்கள் இருக்கக் கூடும். பங்குகளின் விலை என்பது அந்த நிறுவனத்தின் விற்பனை வளர்ச்சி, லாபத்தில் வளர்ச்சி இவைகளைப் பொறுத்தே அமையும். வருங்காலத்தில் நிறுவனம் வளர்ச்சிபாதையில் செல்லும் என்ற நம்பிக்கை இருந்தாலும் பங்குகள் விலை கூடும். நிறுவனங்கள் தயாரிக்கும் பொருள்கள் அல்லது வழங்கும் சேவைகள், அதற்க்கான சந்தை, அவர்கள் எதிர்நோக்கும் சவால்கள், அரசின் கொள்கை முடிவுகள், உலகளாவிய போட்டி, மாறிவரும் தேவைகள் இவைகள் எல்லாம் நிறுவனத்தைப் பாதிப்பதைப் போலவே பங்குகளின் விலையையும் பாதிக்கும். உதாரணமாக உலகம் முழுவதும் புகையிலை மற்றும் புகையிலை சார்ந்த பொருள்கள் விற்பனைக்கு எதிர்ப்பு வளர்ந்து வருகிறது. இந்திய அளவில் புகையிலை மற்றும் மதுபானங்களுக்கு விளம்பரம் செய்யவும், விற்பனை செய்யவும் கட்டுப்பாடுகள் உள்ளன. இது துறை சார்ந்த சவால்கள்.

இதுபோல காலமாற்றத்தில் பல பொருள்களின் தேவை என்பது இல்லாமலே ஆகிவிடும். உதாரணமாக தட்டச்சு இயந்திரம், கணினிகள் பயன்பாடு அதிகரித்தால் இல்லாமலே ஆகிவிட்டது. சற்றே யோசித்துப் பாருங்கள், கடந்த ஐந்து அல்லது பத்து வருடகாலத்தில் உங்கள் பகுதியில் பல பழைய தொழில் நிறுவனங்கள் காணாமல்போய், அங்கே புது நிறுவனங்கள் வந்து இருக்கிறது அல்லவா. இது போலப் பெரிய நிறுவனங்கள் இல்லாமல் ஆகி, பல சிறிய நிறுவங்கள் வளர்ந்து பெரும் நிறுவனங்களாக மாறி இருக்கிறது. உதாரணமாக இன்று நாம் காணும் மென்பொருள் நிறுவனங்கள் எல்லாம் ஏறத்தாழ முப்பது வருடங்களுக்கு உள்ளாகத் தொடங்கப்பட்டதுதான். மாறிவரும் உலகில் மாற்றத்தை சரியாக எதிர்கொண்டு மாறாத நிறுவனங்கள் காணாமல் ஆவது தவிர்கமுடியாத நிகழ்வே ஆகும்.

இதே காலகட்டத்தில் Ashok Leyland நிறுவனத்தின் பங்குகள் 227% வளர்ச்சியையும், Britannia நிறுவனம் 158% வளர்ச்சியையும், Jet Airways நிறுவனம் 100% வளர்ச்சியையும் கண்டுள்ளது. மிக அதிகமாக வளர்ச்சி அடைந்த பங்குகள் பற்றிய விவரம் இங்கே.

என்ன, பங்குச் சந்தையில் முதலீட்டை ஆரம்பிக்கலாமா என்று எண்ணுகிறீர்களா ? கொஞ்சம் பொறுங்கள். இதே காலகட்டத்தில் Reliance Communications நிறுவனத்தின் பங்குகள் 127 ரூபாயில் இருந்து 60 ரூபாயாகக் குறைந்து உள்ளது. Tata Steel நிறுவனத்தின் பங்குகள் 401 ரூபாயில் இருந்து 324ஆகவும், Indian Overseas Bank பங்குகள் ஐம்பது ரூபாயில் இருந்து நாற்பத்தி இரண்டு ரூபாயாகவும் குறைந்து இருக்கிறது. சந்தையின் குறியீட்டு எண் வளர்ச்சி காணும் போது இந்த நிறுவனங்களின் பங்குகள் விலை குறைந்து இருக்கிறது. ஆக, சந்தையின் குறியீட்டு எண் என்பதை மட்டும் வைத்துக் கொண்டு தனிப்பட்ட பங்குகளின் விலையை நாம் நிர்ணயிக்க முடியாது. இதே காலகட்டத்தில் விலை குறைந்த பங்குகள் பற்றிய விவரம் இங்கே.

பங்குகளின் விலை மாற்றம் அடைய பல்வேறு காரணங்கள் இருக்கக் கூடும். பங்குகளின் விலை என்பது அந்த நிறுவனத்தின் விற்பனை வளர்ச்சி, லாபத்தில் வளர்ச்சி இவைகளைப் பொறுத்தே அமையும். வருங்காலத்தில் நிறுவனம் வளர்ச்சிபாதையில் செல்லும் என்ற நம்பிக்கை இருந்தாலும் பங்குகள் விலை கூடும். நிறுவனங்கள் தயாரிக்கும் பொருள்கள் அல்லது வழங்கும் சேவைகள், அதற்க்கான சந்தை, அவர்கள் எதிர்நோக்கும் சவால்கள், அரசின் கொள்கை முடிவுகள், உலகளாவிய போட்டி, மாறிவரும் தேவைகள் இவைகள் எல்லாம் நிறுவனத்தைப் பாதிப்பதைப் போலவே பங்குகளின் விலையையும் பாதிக்கும். உதாரணமாக உலகம் முழுவதும் புகையிலை மற்றும் புகையிலை சார்ந்த பொருள்கள் விற்பனைக்கு எதிர்ப்பு வளர்ந்து வருகிறது. இந்திய அளவில் புகையிலை மற்றும் மதுபானங்களுக்கு விளம்பரம் செய்யவும், விற்பனை செய்யவும் கட்டுப்பாடுகள் உள்ளன. இது துறை சார்ந்த சவால்கள்.

இதுபோல காலமாற்றத்தில் பல பொருள்களின் தேவை என்பது இல்லாமலே ஆகிவிடும். உதாரணமாக தட்டச்சு இயந்திரம், கணினிகள் பயன்பாடு அதிகரித்தால் இல்லாமலே ஆகிவிட்டது. சற்றே யோசித்துப் பாருங்கள், கடந்த ஐந்து அல்லது பத்து வருடகாலத்தில் உங்கள் பகுதியில் பல பழைய தொழில் நிறுவனங்கள் காணாமல்போய், அங்கே புது நிறுவனங்கள் வந்து இருக்கிறது அல்லவா. இது போலப் பெரிய நிறுவனங்கள் இல்லாமல் ஆகி, பல சிறிய நிறுவங்கள் வளர்ந்து பெரும் நிறுவனங்களாக மாறி இருக்கிறது. உதாரணமாக இன்று நாம் காணும் மென்பொருள் நிறுவனங்கள் எல்லாம் ஏறத்தாழ முப்பது வருடங்களுக்கு உள்ளாகத் தொடங்கப்பட்டதுதான். மாறிவரும் உலகில் மாற்றத்தை சரியாக எதிர்கொண்டு மாறாத நிறுவனங்கள் காணாமல் ஆவது தவிர்கமுடியாத நிகழ்வே ஆகும்.

இந்த மாற்றங்கள், சவால்கள் இவைகளைப் பலரால் அறிந்துகொள்ள, புரிந்து கொள்ள முடியும். ஆனால் புரியாத சில சுழல்களும் பங்குச் சந்தையில் உண்டு. முதலீடு செய்யும் பொதுமக்களின் பேராசையையும், சரிதான புரிதல் இன்மையையும் பயன்படுத்தி சந்தையின் போக்கை மாற்றும் திமிங்கிலங்களும் பங்குச்சந்தையில் அவ்வப்போது தென்படுவதுண்டு. 1992ஆம் ஆண்டு ஜனவரி மாதத்தில் இருந்து மார்ச் மாத இறுதிக்கும் சந்தையின் குறியீட்டு எண் 2000இல் இருந்து 4000என இருமடங்கு உயர்ந்தது.

அப்போது ஆட்சிப் பொறுப்பை ஏற்றுக் கொண்டு இருந்த திரு நரசிம்மராவ் அவர்கள் அரசு அறிமுகப்படுத்திய உலகமயமாக்கல், தாராளமயமாக்கல் மற்றும் தனியார்மயமாக்கல் என்ற புதிய பொருளாதாரக் கொள்கைகளால் இந்த வளர்ச்சி இருந்தது என்று மக்கள் எண்ணிக்கொண்டு இருந்தனர். ஆனால் அதற்குப் பின் இருந்தது ஒரு தனி மனிதன். அவர் பெயர் ஹர்ஷத் மேத்தா.

வங்கிகளில் உள்ள பணத்தை சந்தைக்குத் திருப்பிவிட்டு வரலாறு காணாத அளவில் சந்தையின் மதிப்பை அவர் உயர்த்தினார். பங்கு வர்த்தகம் பற்றித் தெரியாத பலர் அப்போது பங்குகளில் முதலீடு செய்யத் தொடங்கினர். ஆனால் இதைப் பல காலம் தொடர்ந்து அவரால் செய்ய முடியாமல் மாட்டிக் கொண்டு சிறைப்பட்டு அங்கேயே இறக்கவும் செய்தார். எப்படி இருந்தாலும் ஹர்ஷத் மேத்தா பெயரைச் சொல்லாமல், இந்தியப் பங்குச் சந்தையைப் பற்றி பேச முடியாது. அவர் கைவண்ணத்தால் 1992இல் 400ஐத் தொட்ட பங்குச்சந்தை குறியீட்டு எண் அடுத்த ஆயிரத்தைத் தொட எழு வருடங்கள் ஆனது. அந்த அளவு மக்கள் சந்தையை விட்டு விலகி இருந்தனர்.

அது 2009ஆம் ஆண்டு. இந்தியாவின் பெரும் மென்பொருள் நிறுவனங்களில் ஒன்றான சத்யம் நிறுவனத்தின் தலைவர் ராமலிங்கராஜு அவரது நிறுவனம் தாக்கல் செய்த கணக்குகள் உண்மையானவை இல்லை என்று ஒத்துக்கொண்டார். உடனடியாக அந்த நிறுவனத்தின் பங்குவிலை சரிந்தது, அதோடு கூடவே சந்தையில் பல்வேறு நிறுவனங்களின் பங்கு விலைகளும் குறைந்தன.

ராஜு கைதுசெய்யப்பட்டார், சத்தியம் நிறுவனத்தை மகேந்திரா நிறுவனம் விலைக்கு வாங்கியது. இன்று அந்த நிறுவனம் சிறப்பாக இயங்கிக் கொண்டு இருக்கிறது.

சிறிதும் பெரிதுமான பங்குச்சந்தை ஊழல்கள் இதுபோலப் பல கண்டுபிடிக்கப்பட்டுக்கொண்டேதான் இருக்கிறது. எப்போதும் காவலாளியைவிட கள்ளனே திறமையானவனாக இருக்கிறான்.

பங்குவர்த்தகத்தை முறைப்படுத்த SECURITIES AND EXCHANGE BOARD OF INDIA என்ற அமைப்பை அரசாங்கம் உருவாக்கியது. மத்திய நிதி அமைச்சகம் மற்றும் ரிசர்வ் வங்கி உடன் இணைந்து இந்தியப் பங்குச் சந்தைகளை செபி கண்காணித்து வருகிறது.

மிக அதிகமாக வளர்ச்சி கிட்டும் முதலீடு என்று சொல்லிவிட்டு உடனேயே சந்தையில் நடக்கும் ஊழல்கள் பற்றி ஏன் பேசுகிறோம் என்ற கேள்வி எழுகின்றது அல்லவா. நாள்தோறும் விபத்துகள் நடக்கின்றன என்பதற்காக நாம் சாலைகளில் பயணம் செய்யாமல் முடங்கிவிடுவது இல்லை, அதுபோல்தான் நாம் பயணம் செய்ய இருக்கும் பொருளாதாரப் பாதையில் உள்ள சிக்கல்களை சிறிது எடுத்துக் கூறினேன். ஆனால் இவைகளைத் தாண்டிதான் நாம் பயணிக்க வேண்டும். ஆனால் கூடியவரை சிக்கல் இல்லாமல் பயணிக்கவேண்டும், அதற்கு என்ன செய்யலாம் ?

வாருங்கள் பயணிப்போம்.

தொடர்புடைய பதிவுகள்

2. விதி எண் 72